#NISA #長期投資 #ビンボーリーマン

■───────────────────

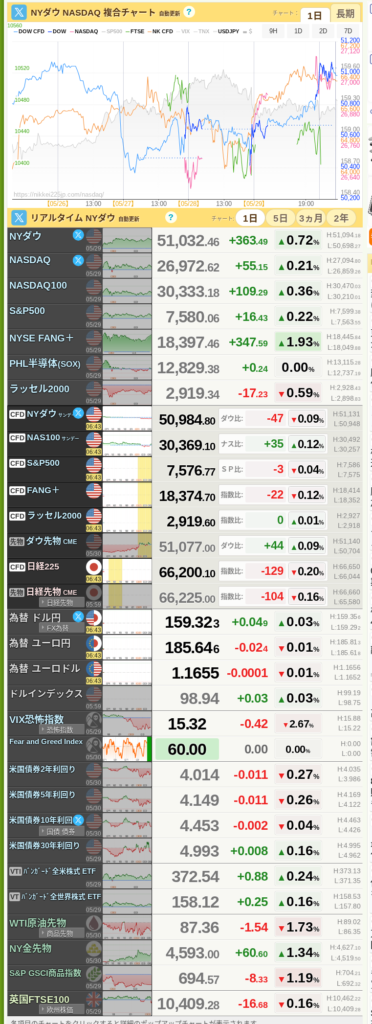

1. 本日の主要マーケット数値(Market Data)

───────────────────■

添付された画像から、ご指定の項目に沿って最新の数値を正確に抜き出しました。画像内に直接記載のない「日本決算企業数」についてはネット検索を行い、最新データをもとに反映しています。

- 本日の日付:2026年6月1日(月)

- 画像内のタイムスタンプ最新時刻:06:44

- 日経平均(先物): 66,225.00 円(前日比 ⬇️ -104円 / -0.16%)

- 日経平均(現物): 66,329.50 円(前日比 ⬆️ +1,636.38円 / +2.53%)

- 日本決算企業数: 2 社 ソース:楽天証券

- NASDAQ集計: 26,972.62(前日比:⬆️ +0.21%)

- S&P500(先物): 7,576.77

- ドル円為替: 1ドル= 159.323 円

- 日経VI指数: 26.04(前日比:⬇️ -3.38%)

- 日経騰落銘柄数: (上昇: 163銘柄 ⬆️ 下落: 61銘柄 ⬇️ 変わらず: 1銘柄 ⬇️)

- indexcboe: VIX指数: 15.32(前日比:⬇️ -2.67%)

💡 投資環境の補足分析

現時点では「VIXも日経VIも高い」という全面リスクオフ状態ではないため、株価そのものは日経平均が66,329円台(⬆️)と強く買われていますが、為替の急変動が急なハシゴ外しを誘発しないか、引き続き警戒が必要な局面です。

【現在のリスク状況:世界的なリスクオン、ただし日本固有のリスクに注意】

VIX(米国市場の恐怖指数)が低いのに日経VIが高いケース: 現在のVIX指数は 15.32(⬇️)と非常に安定した低水準を維持しており、世界的なパニックやリスクオフの兆候は見られません。一方で、日経VIは 26.04 とやや高めの水準に位置しています。 ドル円相場が 1ドル=159.323円 と強烈な円安水準へじりじりと迫っていることや、国内の「つなぎ国債」提言などに伴う国債利回りの乱高下といった**「日本固有の材料・通貨リスク」**が、国内市場のボラティリティ(価格変動性)を高めている背景が読み取れます。

■───────────────────

2. 資産運用状況(Portfolio Strategy)

───────────────────■

■───────────────────

3. 3男児の父親の相場眼(Analysis)

───────────────────■

● 経済

● 結果5/29

アップロードしていただいた経済カレンダーの画像「2026-05-29‐結果.png」に記載されているデータ(前回、予想、結果)のみに基づき、国ごとにグループ化して詳しく解説します。WordPressにそのまま貼り付け可能なMarkdown形式で出力しています。

🇯🇵 日本

日本の指標は、雇用と物価が比較的底堅く、内需や製造業の回復傾向が見られる結果となりました。

- 5月東京都区部消費者物価指数(CPI、生鮮食品除く・前年同月比):⬇️ 1.3%(前回 1.5% / 予想 1.5%)

- 予想および前回を下回り、物価の上昇ペースが緩やかになっていることを示しています。

- 4月失業率:⬇️ 2.5%(前回 2.7% / 予想 2.7%)

- 前回・予想の 2.7% から改善し、雇用市場の強さが示されました。

- 4月有効求人倍率:➡︎ 1.18倍(前回 1.18倍 / 予想 1.18倍)

- 前回、予想と変わらず横ばいの推移となっています。

- 4月小売売上高(前年同月比):⬆️ 2.1%(前回 1.7% / 予想 1.3%)

- 前回および市場予想を大きく上回り、個人消費の力強さが確認できます。

- 4月百貨店・スーパー販売額(既存店・前年同月比):⬆️ 2.0%(前回 1.1%)

- 前回から伸び率が加速しており、商業販売が好調です。

- 4月鉱工業生産・速報値(前月比):⬆️ 0.8%(前回 -0.4% / 予想 -0.6%)

- 前回の大幅なマイナスや、さらなる悪化を見込んでいた予想を覆してプラスに転じ、生産の回復の兆しが見られます。

- 4月鉱工業生産・速報値(前年同月比):⬇️ 2.3%(前回 2.4% / 予想 0.7%)

- 予想よりは強いものの、前回の 2.4% からはわずかに減速しています。

- 4月新設住宅着工戸数(前年同月比):⬆️ 11.4%(前回 -29.3% / 予想 14.8%)

- 前回(-29.3%)の大きな落ち込みからは大幅に浮上したものの、市場予想(14.8%)には届きませんでした。

- 5月消費者態度指数・一般世帯:⬆️ 33.6(前回 32.2 / 予想 32.4)

- 前回、予想ともに上回り、消費者のマインドが改善傾向にあります。

- 外国為替平衡操作の実施状況(介入実績):データ記載なし(結果空欄)

🇺🇸 米国

米国の指標は、製造業のセンチメント(景況感)が予想外の強さを見せた一方、在庫調整に一服感が出ています。

- 4月卸売在庫(前月比):⬇️ 0.5%(前回 1.4% / 予想 0.8%)

- 前回、予想ともに下回り、在庫の積み上がりが抑制されている傾向が見られます。

- 5月シカゴ購買部協会景気指数:⬆️ 62.7(前回 49.2 / 予想 50.3)

- 好不況の節目である 50 を大幅に上回り、前回や市場予想を遥かに凌駕する非常に強い製造業の景況感が示されました。

🇩🇪 ドイツ

ドイツの指標は、労働市場や物価においてやや減速・改善の兆しが混在する結果となっています。

- 4月輸入物価指数(前月比):⬆️ 1.2%(前回 3.6% / 予想 1.1%)

- 前回の 3.6% からは落ち着いたものの、予想をわずかに上回りました。

- 4月輸入物価指数(前年同月比):⬆️ 5.3%(前回 2.3% / 予想 5.3%)

- 前回を大幅に上回り、予想通りの着地となりました。

- 5月失業者数(前月比):⬆️ -1.20万人(前回 2.00万人 / 予想 1.00万人)

- 失業者数が予想外のマイナス(減少)となり、労働市場の底堅さを見せています。

- 5月失業率:⬇️ 6.3%(前回 6.4% / 予想 6.4%)

- 前回・予想の 6.4% から 6.3% へと改善しました。

- 5月消費者物価指数(CPI、速報値・前月比):⬇️ -0.2%(前回 0.6% / 予想 0.1%)

- 予想のプラス圏に反してマイナスとなり、物価上昇が一時的に収まっている状況がうかがえます。

- 5月消費者物価指数(CPI、速報値・前年同月比):⬇️ 2.6%(前回 2.9% / 予想 2.9%)

- 前回・予想の 2.9% を下回り、インフレの鈍化傾向が確認されました。

🇫🇷 フランス

フランスの経済は、物価やGDP成長がやや足踏み、または緩やかな減速を見せています。

- 4月消費支出(前月比):⬇️ -0.5%(前回 0.7% / 予想 -0.2%)

- 前回からマイナスに転じ、市場予想よりも消費が落ち込んでいます。

- 5月消費者物価指数(CPI、速報値・前月比):⬇️ 0.1%(前回 1.0% / 予想 0.2%)

- 前回・予想を下回り、ドイツ同様に直近の物価上昇圧力が和らいでいます。

- 5月消費者物価指数(CPI、速報値・前年同月比):⬇️ 2.4%(前回 2.2% / 予想 2.5%)

- 予想よりは低いものの、前回の 2.2% からはわずかに上昇しています。

- 1-3期期国内総生産(GDP、改定値・前期比):⬇️ -0.1%(前回 0.0% / 復習予想 0.0%)

- 改定値で -0.1% に下方修正され、成長の足踏みが浮き彫りとなりました。

🇨🇦 カナダ

カナダはGDPがマイナス成長に転じるなど、経済全体の減速感が色濃く出ています。

- 1-3月期四半期国内総生産(GDP・前期比年率):⬇️ -0.1%(前回 -0.6% / 予想 1.5%)

- 予想(1.5%)を大きく裏切るマイナス成長(-0.1%)となり、景気の厳しさが浮き彫りとなりました。

- 3月月次国内総生産(GDP・前月比):⬇️ -0.1%(前回 0.2% / 予想 0.0%)

- 前回のプラスからマイナスへと転じています。

- 3月月次国内総生産(GDP・前年同月比):⬇️ 0.4%(前回 1.0% / 予想 0.9%)

- 前回、予想を大きく下回り、成長スピードが落ちています。

🇨🇳 中国

- 5月製造業購買担当者景気指数(PMI):⬇️ 50.0(前回 50.3 / 予想 50.0)

- 前回(50.3)から低下し、好不況の分水嶺である 50.0 ちょうどでの着地となりました。製造業の拡大にブレーキがかかっている状態です。

🇧🇷 ブラジル

- 1-3月期四半期国内総生産(GDP・前期比):⬆️ 1.1%(前回 0.1% / 予想 1.1%)

- 前回の 0.1% から大幅に拡大し、予想通りの力強い成長を見せました。

- 1-3月期四半期国内総生産(GDP・前年同期比):➡︎ 1.8%(前回 1.8% / 予想 1.8%)

- 前回、予想と完全に一致し、安定した成長を維持しています。

🌍 その他の国々

- 🇹🇷 トルコ:5/29は「休場」です。

- 🇳🇿 ニュージーランド(5月ANZ企業信頼感):⬆️ 10.0(前回 -10.6)

- 前回のマイナス圏からプラス 10.0 へと大幅に浮上し、企業の景気見通しが劇的に好転しました。

- 🇸🇪 スウェーデン(1-3月期四半期国内総生産 GDP・前期比):⬇️ -0.2%(前回 0.5% / 予想 -0.1%)

- 前回からマイナスへ転じ、予想よりも悪い結果となりました。

- 🇨🇭 スイス(5月KOF景気先行指数):⬆️ 98.0(前回 97.9 / 予想 98.0)

- 前回からわずかに上昇し、予想通りの着地です。

- 🇬🇧 イギリス:ベイリー英中銀(BOE)総裁の発言(結果等の数値なし)。

- 🇿🇦 南アフリカ(4月貿易収支):⬇️ 152億ランド(前回 319億ランド / 予想 156億ランド)

- 前回の 319 億ランドから半減し、予想にも届かない貿易黒字の縮小となりました。

🎯 総括

今回発表された主要国の経済指標を俯瞰すると、「日米の底堅さ」と「欧州・カナダの苦戦」という二極化の傾向が画像データから読み取れます。

- 日米のポジティブな動き

- 日本は物価が 1.3% と落ち着きを見せる中で、失業率が 2.5% へ改善し、小売売上高(2.1%)や鉱工業生産(0.8%)が予想を上回るなど、内需を中心にしっかりとした経済の底堅さが示されています。

- 米国はシカゴ購買部協会景気指数が 62.7 と驚異的な強さを見せ、製造業を中心とした景気の勢いが依然として強いことを裏付けました。

- 欧州・カナダの減速感

- ドイツやフランスでは、CPI(消費者物価指数)が予想を下回ってインフレ鈍化が進んでいる(利下げを後押しする材料)ものの、フランスのGDP改定値のマイナス転落(-0.1%)や消費支出の減少から、経済の減速が懸念されます。

- カナダにいたっては、四半期GDPが -0.1% と市場予想(1.5%)を大きく下回る結果となり、明らかな景気後退シグナルが点灯しています。

- 新興国・その他の動向

- 中国の製造業PMIが 50.0 の節目まで低下しており、今後の世界的な需要回復にやや不透明感が残る内容です。一方でブラジルのGDPは 1.1% と順調に推移しており、資源国や南米の底堅さが光ります。

全体として、投資戦略を練る上では、相対的に経済マインドや雇用が強い日本市場・米国市場への優位性が意識されやすい指標結果だったと言えます。

● 所管

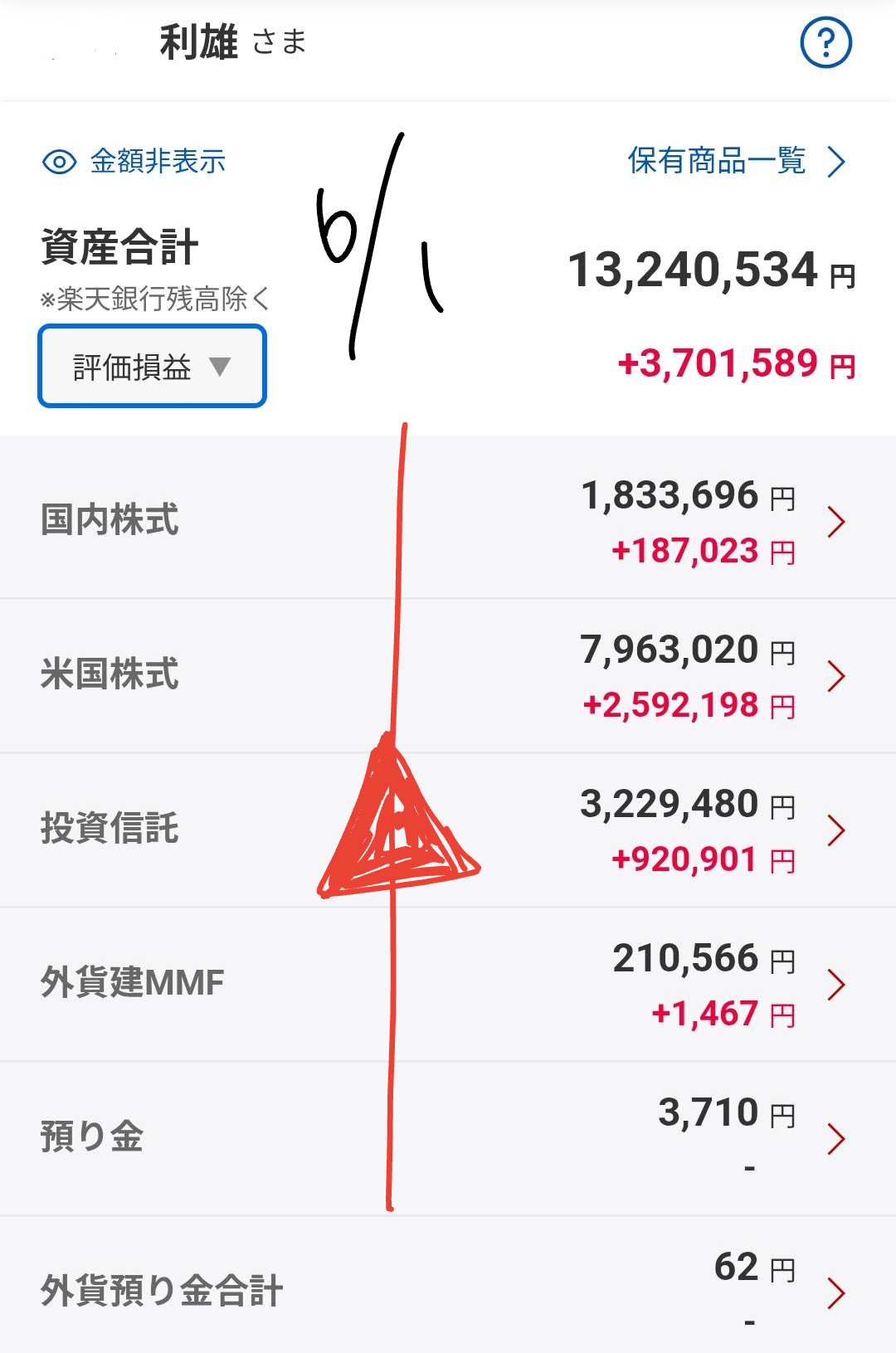

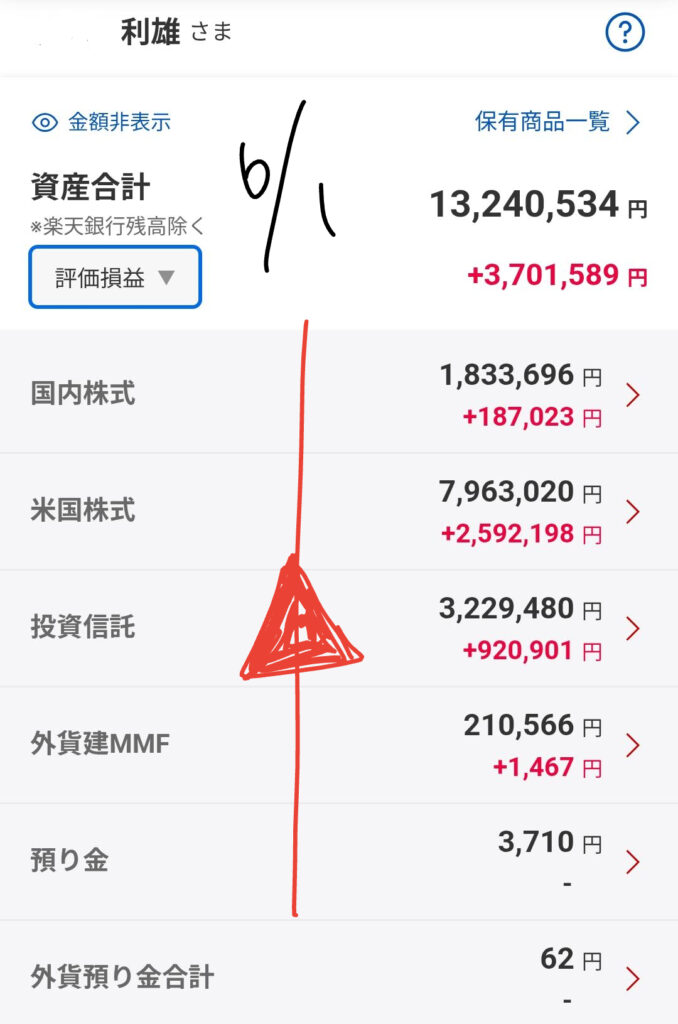

【総資産公開】日米金利上昇局面を乗りこなす、私の最新ポートフォリオと6月の投資戦略

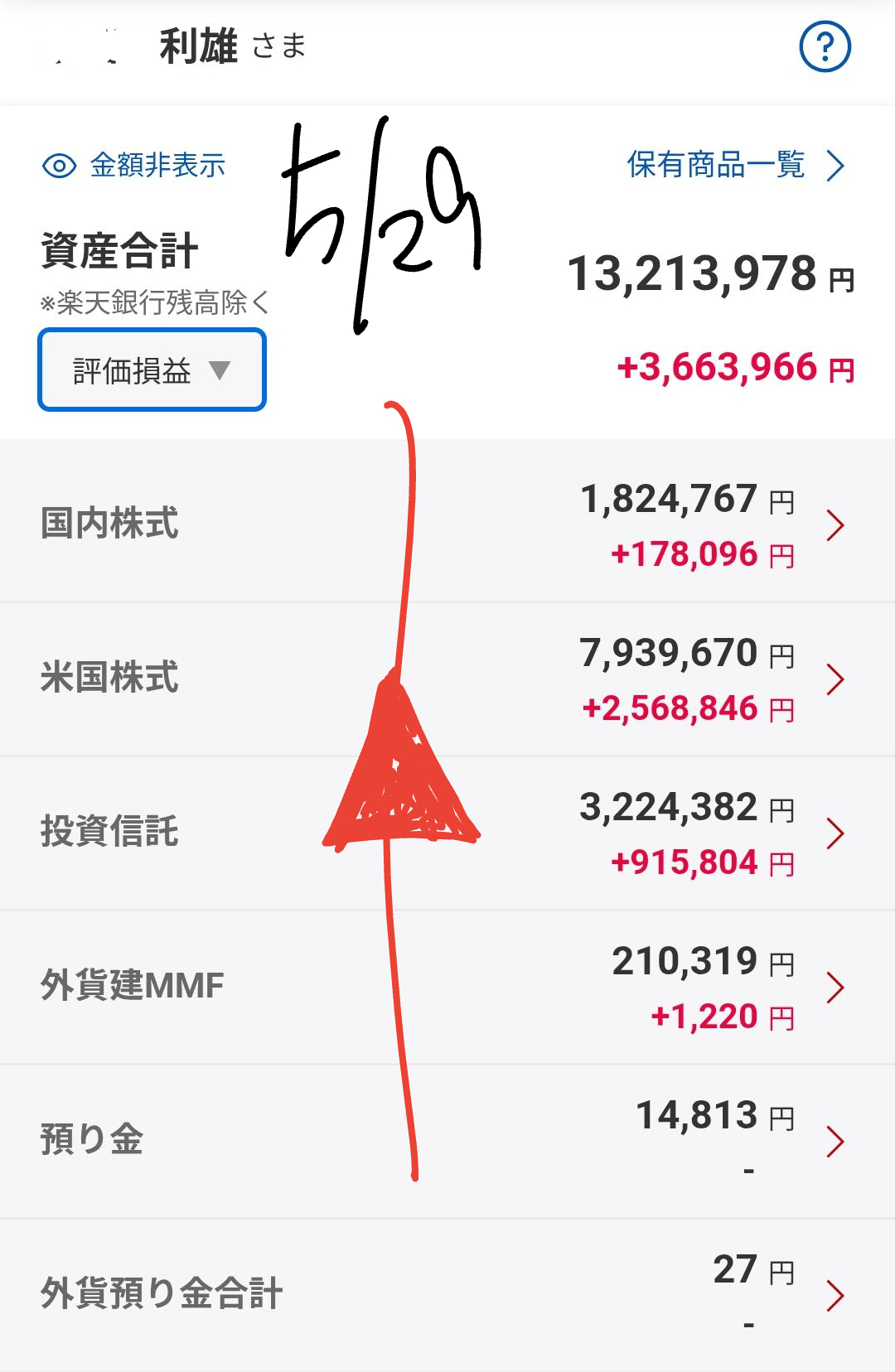

私のリアルな投資状況や日々のポートフォリオの動向が、皆さんの資産運用の参考や一つの判断材料になれば嬉しく思います。週末から週明け(5/30〜6/1)にかけて、日米の市場では今後の方向性を占う重要な経済トピックが相次ぎました。

今回は、私が保有するすべての証券口座(楽天証券・SBI証券・大和コネクト証券)のデータをすべて合算した「真の総資産状況」とともに、最新の市場環境を詳しく解説していきます。

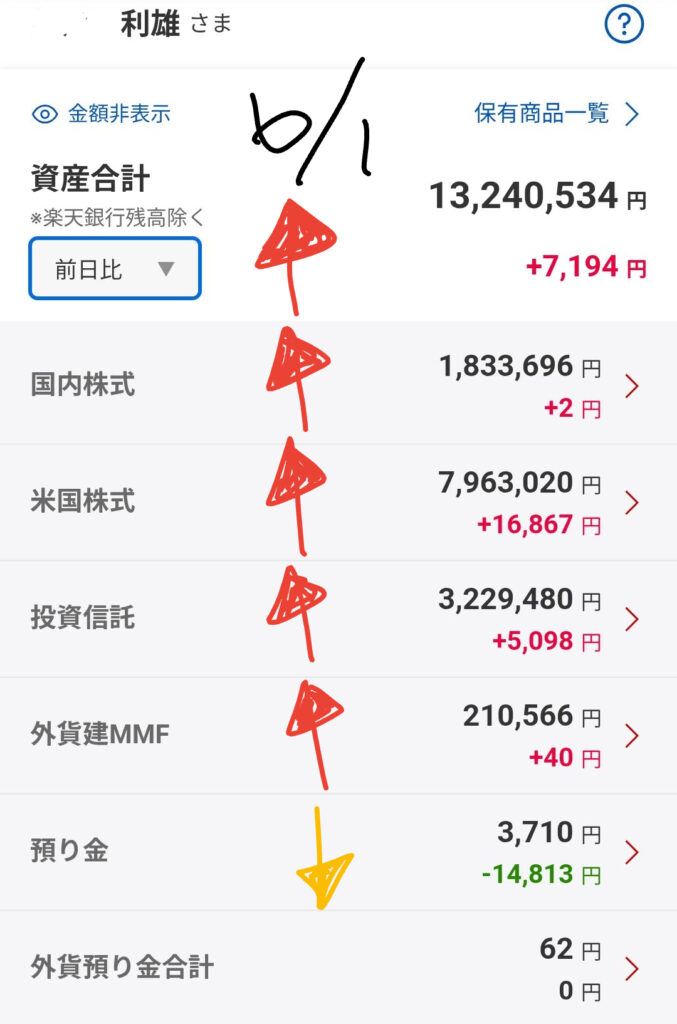

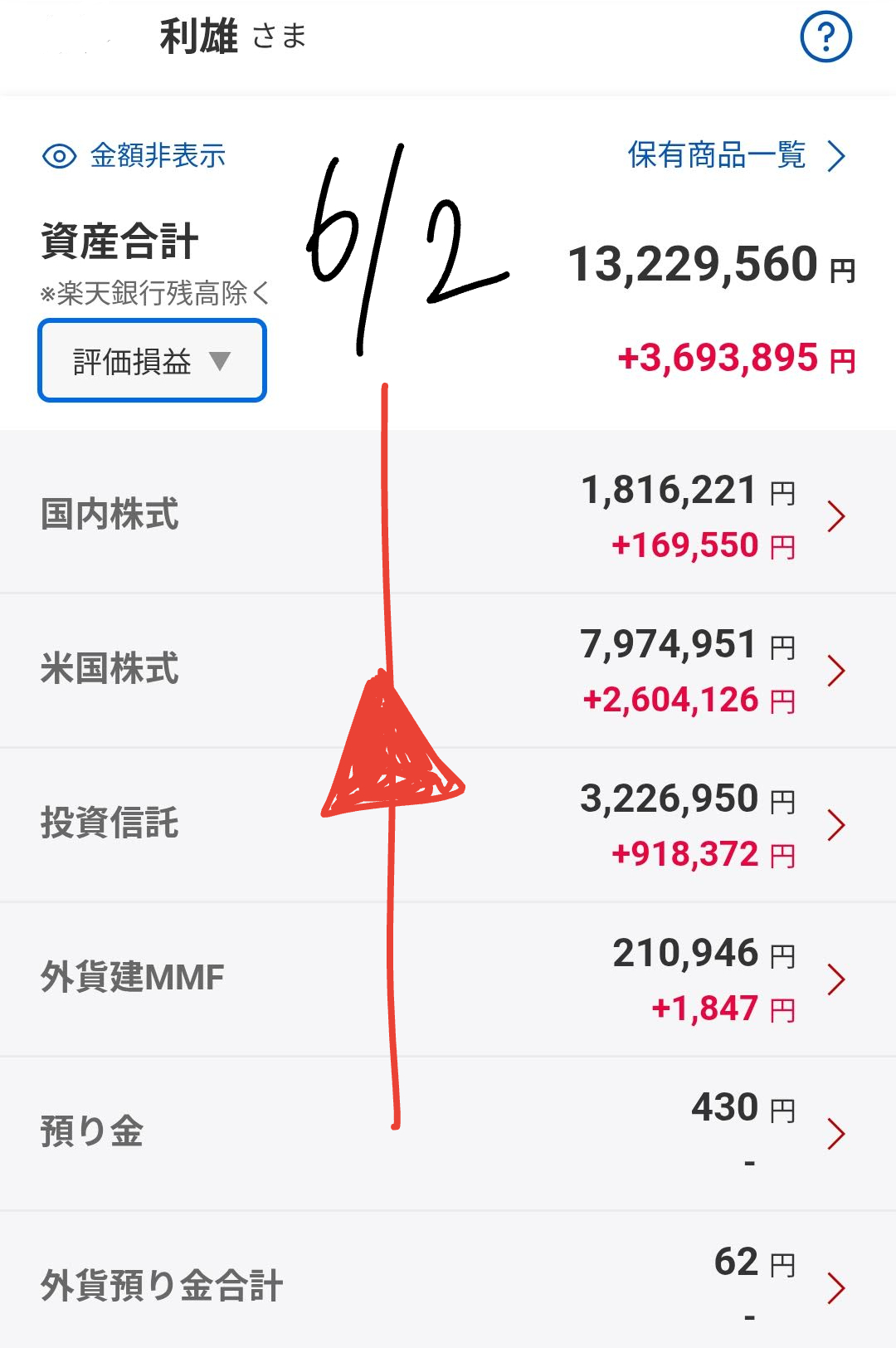

📈 昨日の実績と前日比の動向(複数口座合算版)

各口座の最新データを統合した、2026年6月1日時点の全資産サマリです。全体としては、市場の荒い値動きを警戒しつつも、着実に資産を拡大させています。

資産合計

- 前日比: ⬆️ +7,194 円 (※楽天証券保有分での変動)

アセットクラス別・最新バランス

全口座の資産を「国内株」「米国株」「投資信託」「コモディティ・現金等」に綺麗に分類・集計した内訳がこちらです。

| アセットクラス | 評価額 | 前日比の動向 | 備考(主な内訳) |

|---|---|---|---|

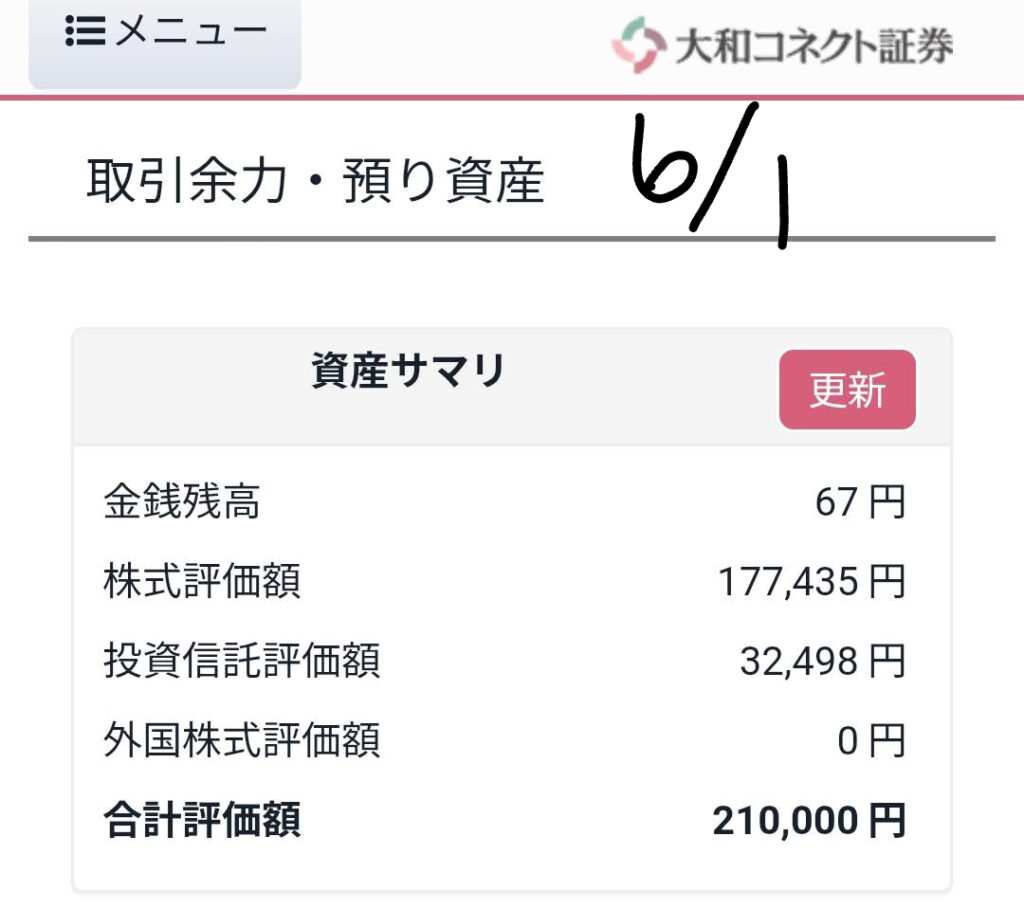

| 国内株式 | 2,766,126 円 | ⬆️ +2 円 | 楽天・SBI・コネクト(177,435円)の現物株合算 |

| 米国株式 | 8,031,234 円 | ⬆️ +16,867 円 | 楽天・SBI(約7.5万円分)の合算 |

| 投資信託 | 3,322,464 円 | ⬆️ +5,098 円 | 楽天・SBI(約6万円分)・コネクト(32,498円)の合算 |

| 外貨建MMF | 210,566 円 | ⬆️ +40 円 | 楽天証券分 |

| 預り金(円・ドル) | 5,077 円 | ⬇️ -14,813 円 | 各口座のキャッシュ残高(コネクト金銭残高: 67円含む) |

| 外貨預り金合計 | 62 円 | ➡︎ 0 円 | 楽天証券分 |

昨日は米国株式が ⬆️ +16,867 円、投資信託が ⬆️ +5,098 円 となり、全体のプラスを力強く牽引してくれました。国内株式はほぼ横ばい( ⬆️ +2円)の微増にとどまっています。預り金が ⬇️ 減少しているのは、次の投資行動(買い付けや口座間移動)への資金調整によるものです。

全体の構成比率(ポートフォリオ)を見ると、米国株が約56%、投資信託が約23%、国内株が約19%となっており、世界経済の成長に軸足を置きつつ、国内株でスパイスを効かせる理想的な配分を維持しています。

📰 ポートフォリオを取り巻く主要経済トピック(5/30 〜 6/1)

私の資産、特に大きな割合を占める「米国株」と「日本株」の背景にある経済ニュースをまとめました。

1. 米国市場:インフレ指標通過とハイテク株の利益確定

- PCEデフレーターの通過

5月29日に発表された米国の4月個人消費支出(PCE)価格指数は、市場予想通り(前年同月比+2.7%、コア+2.8%)に着地しました。インフレがこれ以上加速しなかったことで米長期金利が低下し、株式市場全体の底支え(安心感)に繋がっています。 - ハイテク株の荒い値動き

月末のポジション調整により、これまで相場を引っ張ってきた半導体・AI関連株には利益確定の売りが出ました。しかし、下値では「押し目買い」がしっかりと入っており、私の米国株資産が ⬆️ プラスを維持したことにもその底堅さが現れています。

2. 日本市場:長期金利上昇と週明けの警戒感

- 国内長期金利の上昇(新発10年物国債利回り一時1.1%台)

日銀の追加利上げや国債買い入れ減額の思惑から、日本の金利が高水準で推移しています。これは銀行株などにはプラス(利ザヤ改善)ですが、新興株やグロース株(成長株)にはバリュエーション面で重荷(ネガティブ)となります。 - 方向感を探る週明け

ドル円は159円台前半から159円台中半での揉み合いが続いており、週明け6月1日の東京市場は一進一退の神経質なスタートとなっています。

💡 今後の見通しと私の投資スタンス

今回の市場環境は、「米国のインフレ懸念が少し和らいだこと」と「国内外の金利が高止まり・上昇していること」の2つの材料を同時に消化する局面でした。最悪のシナリオ(インフレ再加速による利上げ論への逆戻り)が回避されたことは大きな救いです。

しかし、金利が高い状態に変わりはないため、全体の地合いとしては「底堅いものの、上値も重い」展開が続くとみています。

これからの戦略

これからは、市場全体がなんとなく上がるフェーズではなく、「個別企業の業績(ファンダメンタルズ)や適時開示」がより厳しく精査される局面へ移行します。

3つの証券口座に分散している資産それぞれの役割(長期積立、個別株サテライト運用など)を意識しながら、全体の手綱を緩めずに、企業の基礎体力をしっかりと見極めた「個別銘柄の選別」に注力していく方針です。相場の波を一緒に乗りこなしていきましょう。次回の更新もお楽しみに!

■───────────────────

## 4. 継続の誓い(Investment Rules)

───────────────────■

・コア戦略:10〜20年スパンの長期・分散・積立。

・自分ルール:暴落時こそ「株のバーゲンセール」と捉えて動じない。

・日々の節約・副業の加速化(投資の種銭作り)

━━━━━━━━━━━━━━━━━━━━

■ おすすめサービス(PR) ・CONNECT:招待コード【NKVFBGAS】 https://www.connect-sec.co.jp/fr/?in=NKVFBGAS

■ 免責事項 本記事は情報提供を目的としており、投資助言ではありません。投資判断はご自身の責任でお願いします。

■ 3男児の父親の日常を応援いただける方は、ぜひyoutube のチャンネル登録もお願いします。

3男児の父親の日常 →チャンネル登録といいねボタン宜しくお願い致します。

今日は何の日?猫だらけ →チャンネル登録といいねボタン宜しくお願い致します。

━━━━━━━━━━━━━━━━━━━━

Auto Amazon Links: プロダクトが見つかりません。

人気記事