#NISA #長期投資 #ビンボーリーマン

■───────────────────

1. 本日の主要マーケット数値(Market Data)

───────────────────■

本日の日付: 2026年5月29日

タイムスタンプ(基準時刻): 5月28日 15:15

- 日経平均(先物): 65,250 円(前日比 ⬆️ )

- 日経平均(現物): 64,693.12 円(前日比 ⬇️ )

- 日本決算企業数: 21 社

- ソース:楽天‐決算

- (※2026年5月29日の国内決算発表企業数を上記URLカレンダーより集計)

- NASDAQ集計: 18,538.11(前日比: ⬇️ -0.58% )

- S&P500(先物): 5,262.25

- ドル円為替: 1ドル= 156.81 円

- 日経VI指数: 31.14(前日比: ⬆️ )

- 日経騰落銘柄数:(上昇: 90銘柄 ⬇️ 下落: 133銘柄 ⬆️ 変わらず: 2銘柄 ⬇️

- indexcboe: VIX指数: 15.74(前日比: ⬇️ )

💡 補足・市場分析

要因分析: これはまさに**「日本固有のリスクやボラティリティの急上昇」**を示しています。画像6枚目にある通り、日経平均は一時65,165円の高値を付けたのち急落して安値63,875円を付けるなど、1日の値幅が1,000円以上ある非常に荒い値動き(ボラティリティの拡大)となったことが、日経VIを押し上げる主因となっています。

【VIX指数と日経VI指数の乖離について】

現状のステータス: VIX指数が「15.74」と前日比で低下(⬇️)し、米国をベースとする世界的な警戒感が和らいでいるのに対し、日本の**日経VI指数は「31.14」と非常に高い水準へ上昇(⬆️)**しています。

■───────────────────

2. 資産運用状況(Portfolio Strategy)

───────────────────■

■───────────────────

3. 3男児の父親の相場眼(Analysis)

───────────────────■

● 経済

● 結果

🇯🇵 日本

日本の資金流出入を示す対外・対内証券売買契約等の状況が発表されました。

- 前週分対外対内証券売買契約等の状況(対外中長期債)

- 前回:7,587億円 / 結果:103億円 ⬇️

- 解説:海外への中長期債投資は前回の7,587億円から大幅に縮小し、わずか103億円の取得にとどまりました。

- 前週分対外対内証券売買契約等の状況(対内株式)

- 前回:9,496億円 / 結果:1兆804億円 ⬆️

- 解説:海外投資家による国内株式の取得(買い越し)は、前回の9,496億円からさらに拡大し、1兆円を超える高水準を記録。日本株への底堅い需要が示されています。

🇺🇸 米国

インフレ指標として極めて重要なPCEデフレーターや、雇用、GDP改定値など重要なデータが目白押しでした。

- 4月個人所得(前月比)

- 前回:0.6% / 予想:0.4% / 結果:0.0% ⬇️

- 解説:市場予想を下回る横ばい(0.0%)となり、伸びが急減速しています。

- 4月個人消費支出(PCE)(前月比)

- 前回:0.9% / 予想:0.5% / 結果:0.5% ➡︎

- 解説:市場予想通りの着地となりましたが、前回の0.9%からは減速しています。

- 4月個人消費支出(PCEデフレーター)(前年同月比)

- 前回:3.5% / 予想:3.8% / 結果:3.8% ➡︎

- 解説:予想通りではあるものの、前回(3.5%)から上昇傾向にあり、インフレの根強さが意識されます。

- 4月PCEコア・デフレーター(前月比)

- 前回:0.3% / 予想:0.3% / 結果:0.2% ⬇️

- 解説:市場予想をわずかに下回り、インフレの加速に一服感を示す好材料となりました。

- 4月PCEコア・デフレーター(前年同月比)

- 前回:3.2% / 予想:3.3% / 結果:3.3% ➡︎

- 解説:予想通りの着地となり、横ばい圏での推移が続いています。

- 前週分新規失業保険申請件数

- 前回:20.9万件 / 予想:21.1万件 / 結果:21.5万件 ⬆️

- 解説:予想および前回を上回り、雇用市場の引き締まりがわずかに緩和している兆候が見られます。

- 前週分失業保険継続受給者数

- 前回:178.2万人 / 予想:178.0万人 / 結果:178.6万人 ⬆️

- 解説:失業保険を続けて受給している人数も予想より増加しており、雇用の鈍化を示唆しています。

- 4月耐久財受注(前月比)

- 前回:0.8% / 予想:4.0% / 結果:7.9% ⬆️

- 輸送用機器除く前月比:前回 0.9% / 予想 0.5% / 結果 1.1% ⬆️

- 解説:市場予想(4.0%)を大きく上回る強い結果となり、企業の設備投資意欲の力強さを示しました。

- 1-3月期四半期実質国内総生産(GDP、改定値)(前期比年率)

- 前回:2.0% / 予想:2.0% / 結果:1.6% ⬇️

- GDP個人消費(改定値):前回 1.6% / 予想 1.6% / 結果 1.4% ⬇️

- コアPCE(改定値):前回 4.3% / 予想 4.3% / 結果 4.4% ⬆️

- 解説:GDP改定値は速報値(2.0%)から1.6%へ下方修正されました。個人消費の伸びも下振れた一方、コアPCEが4.4%へ上方修正されており、「景気減速とインフレ高止まり(スタグフレーション懸念)」が意識されやすい内容です。

- 4月新築住宅販売件数(年率換算件数)

- 前回:63.2万件 / 予想:66.0万件 / 結果:62.2万件 ⬇️

- 前月比:前回 7.4% / 予想 -3.4% / 結果 -6.2% ⬇️

- 解説:金利の高止まりが影響し、新築住宅市場は予想を大きく下回る低調な結果となりました。

🇪🇺 ユーロ圏・フランス

欧州は景況感の底堅さが見られる一方、フランスの生産者物価は低下しています。

- ユーロ圏:5月経済信頼感

- 前回:93.0 / 予想:93.0 / 結果:93.5 ⬆️

- 解説:市場予想を上回り、域内の景気マインドが改善傾向にあることを示しました。

- ユーロ圏:5月消費者信頼感(確定値)

- 前回:-19.0 / 予想:-19.0 / 結果:-19.0 ➡︎

- 解説:予想通りの着地となり、悪化は免れています。

- フランス:4月卸売物価指数(PPI)(前月比)

- 前回:2.0% / 結果:-2.1% ⬇️

- 解説:前回のプラスからマイナスへと大幅に転じ、物価の上昇圧力が和らいでいることが確認できます。

🇰🇷 韓国

- 韓国中銀、政策金利

- 前回:2.50% / 予想:2.50% / 結果:2.50% ➡︎

- 解説:市場予想通り、2.50%で据え置きとなりました。

🇦🇺 オーストラリア

- 1-3月期四半期民間設備投資(前期比)

- 前回:0.4% / 予想:1.0% / 結果:6.5% ⬆️

- 解説:市場予想(1.0%)を遥かに上回る驚異的な伸びを記録。企業の投資活動が極めて活発です。

🇳🇴 ノルウェー

- 1-3月期四半期国内総生産(GDP)(前期比)

- 前回:-0.3% / 結果:0.4% ⬆️

- 解説:マイナス成長だった前回からプラスに転じ、景気が持ち直しています。

🇿🇦 南アフリカ

インフレ率が加速する中、中央銀行は警戒を強めています。

- 4月卸売物価指数(PPI)(前月比):前回 1.1% / 予想 2.8% / 結果 3.0% ⬆️

- 4月卸売物価指数(PPI)(前年同月比):前回 2.3% / 予想 3.5% / 結果 4.8% ⬆️

- 南アフリカ準備銀行(中央銀行)政策金利:前回 6.75% / 予想 7.00% / 結果 7.00% ⬆️

- 解説:卸売物価(PPI)が前年比で4.8%と急加速(⬆️)。これを受けて、中央銀行は政策金利を予想通り7.00%へ利上げ(⬆️)し、インフレ抑制姿勢を明確にしました。

🇲🇽 メキシコ / 🇨🇦 カナダ

- メキシコ:4月失業率

- 前回:2.42% / 予想:2.70% / 結果:2.46% ⬇️

- 解説:予想(2.70%)よりも低い水準を維持しており、雇用環境は良好です。

- カナダ:1-3月期四半期経常収支

- 前回:-7.1億カナダドル / 予想:-47.0億カナダドル / 結果:-7.18億カナダドル ⬇️

- 解説:赤字幅が前回から拡大し、市場予想よりも厳しい結果となりました。

📌 総括

今回の経済指標発表において、最も注目すべきは「米国の景気減速感とインフレの斑(まだら)模様」です。

- 米国のスタグフレーション懸念:米国の1-3月期GDP改定値が1.6%へと下振れ、個人所得も0.0%と停滞したことで、景気の減速がより鮮明になりました。しかし、コアPCEデフレーター(前月比)が0.2%と一服感を見せたことは市場にとって救いです。住宅市場の冷え込みや雇用のわずかな軟化も含め、FRBの利下げ判断を難しくさせる複雑なデータとなっています。

- 世界的なインフレと金利動向:南アフリカのようにPPIの急上昇に伴って利上げに踏み切る国がある一方、オーストラリアの力強い設備投資など、地域ごとに景気の強弱が分かれています。

- 日本への影響:海外投資家による日本株への資金流入(1兆円超の買い越し)が継続していることは、国内市場にとって非常に強い支えです。米国金利の方向感が定まらない中、底堅い日本株へのアプローチは有効に機能していると考えられます。

今後の市場は、これらの減速データを受けてFRBがどのようなスタンスを取るのか、次回の物価指標へさらに関心が集まることになりそうです。

● 所管

【2026年5月29日】中東リスク緩和による米国株最高値更新と、国内「つなぎ国債」提言から読む私の最新ポートフォリオ戦略

昨日から本日(5月28日〜5月29日)にかけて、国内外の市場では今後の投資戦略を大きく左右する非常に重要なマクロ材料が相次いで浮上しました。これら最新の経済ニュースが私の保有資産にどのような影響を与えているか、リアルな現状と今後の見通しを「私」の視点から誠実に解説いたします。皆様の資産運用のヒントや参考になれば幸いです。

1. 本日の実績とポートフォリオの最新状況

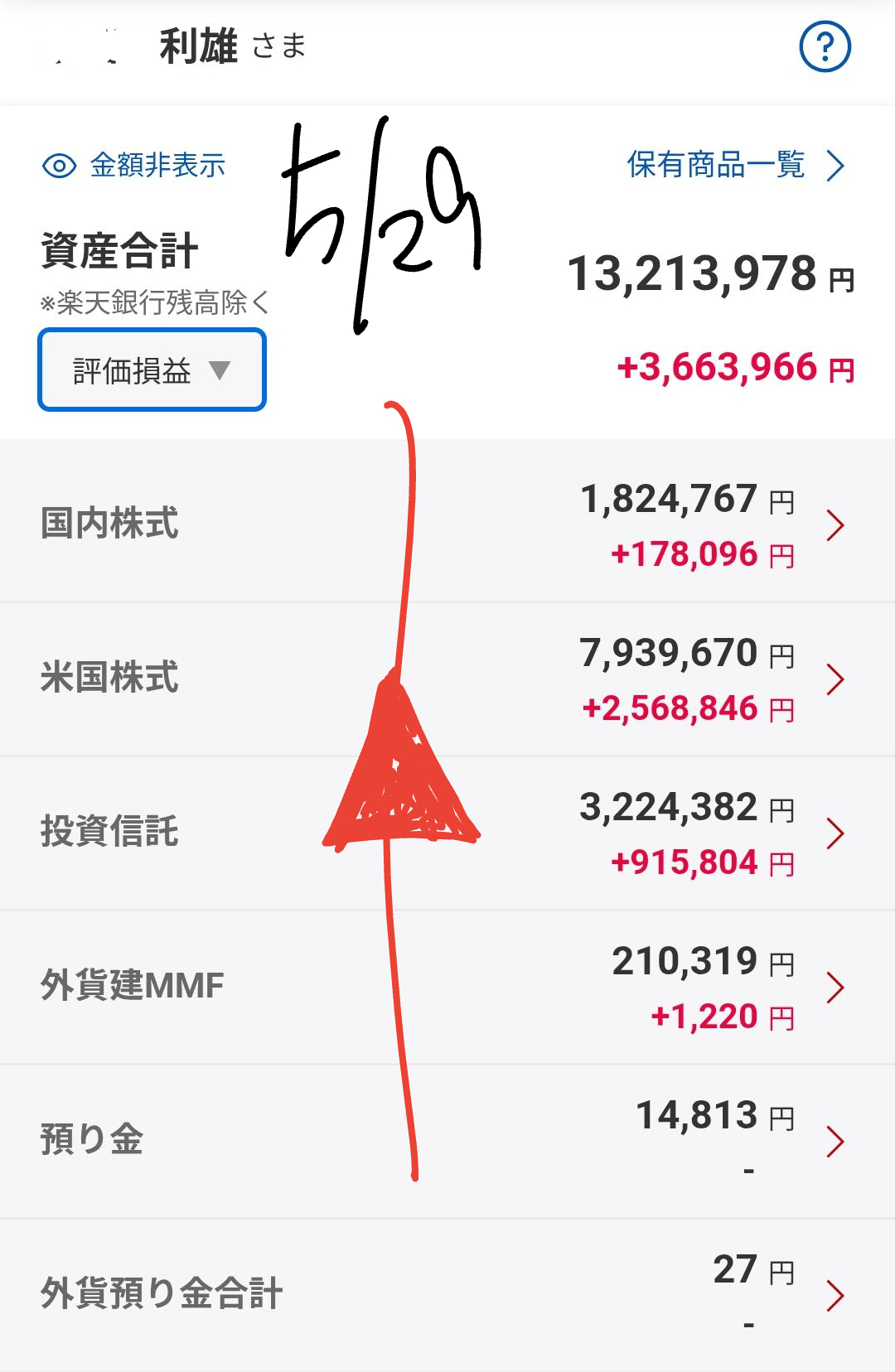

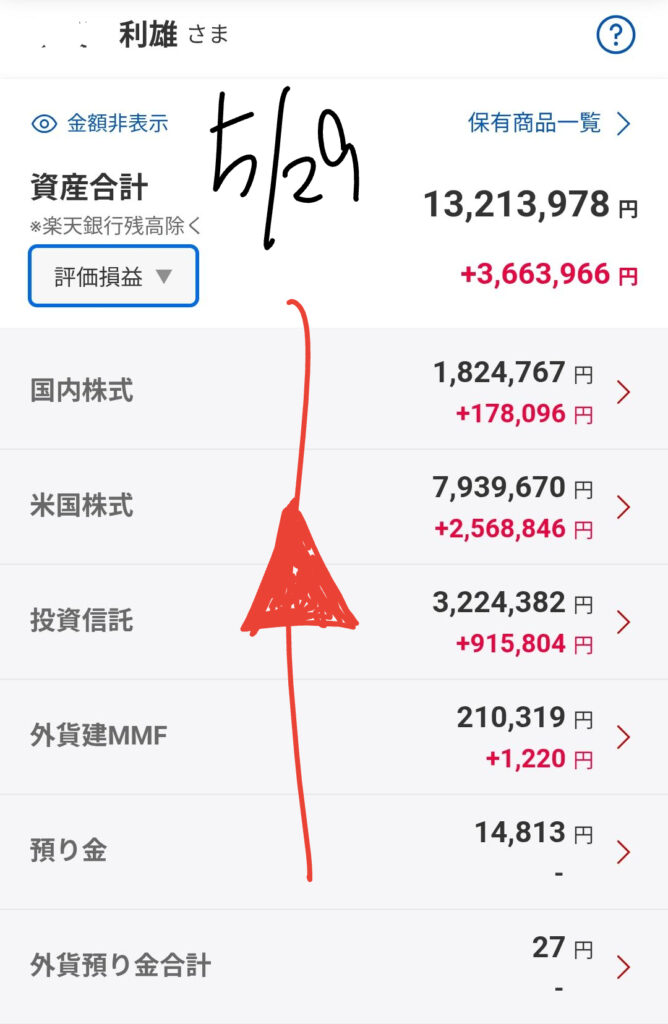

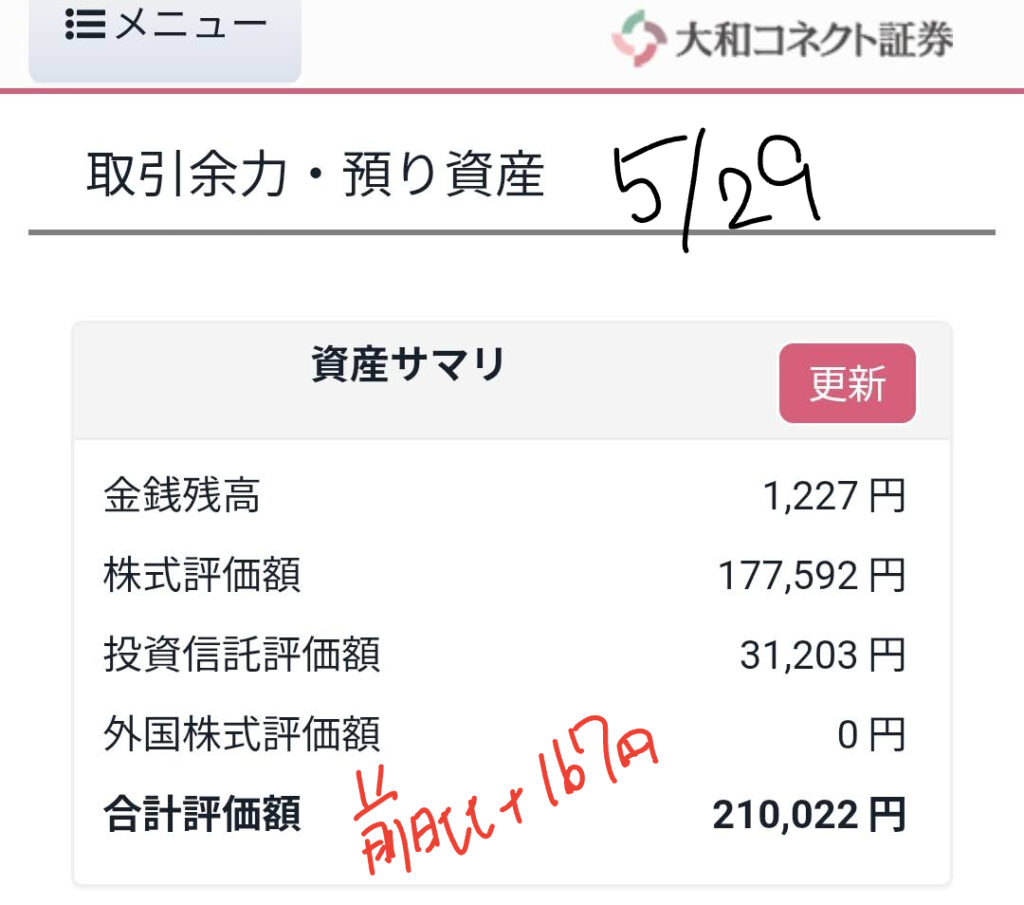

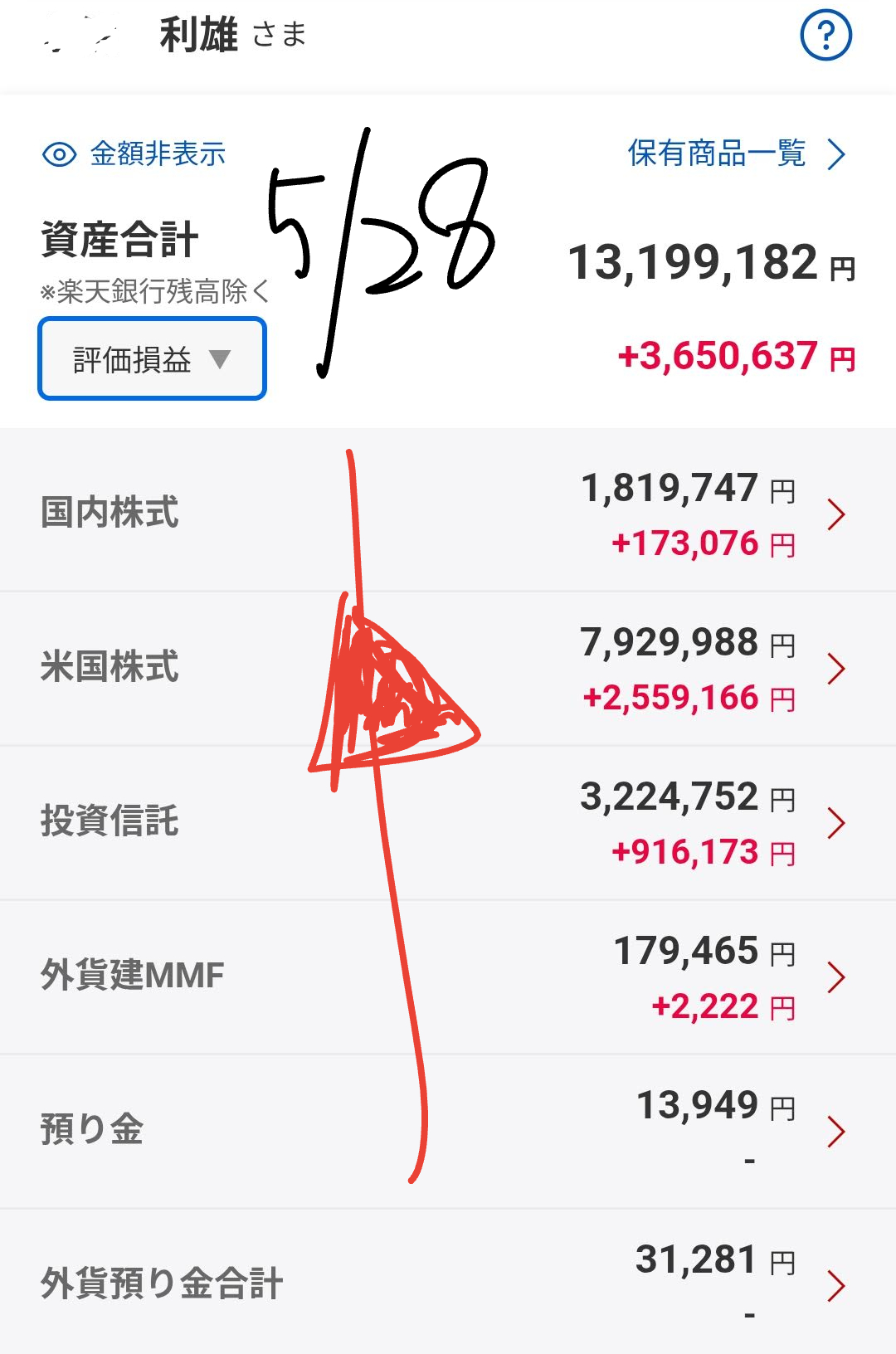

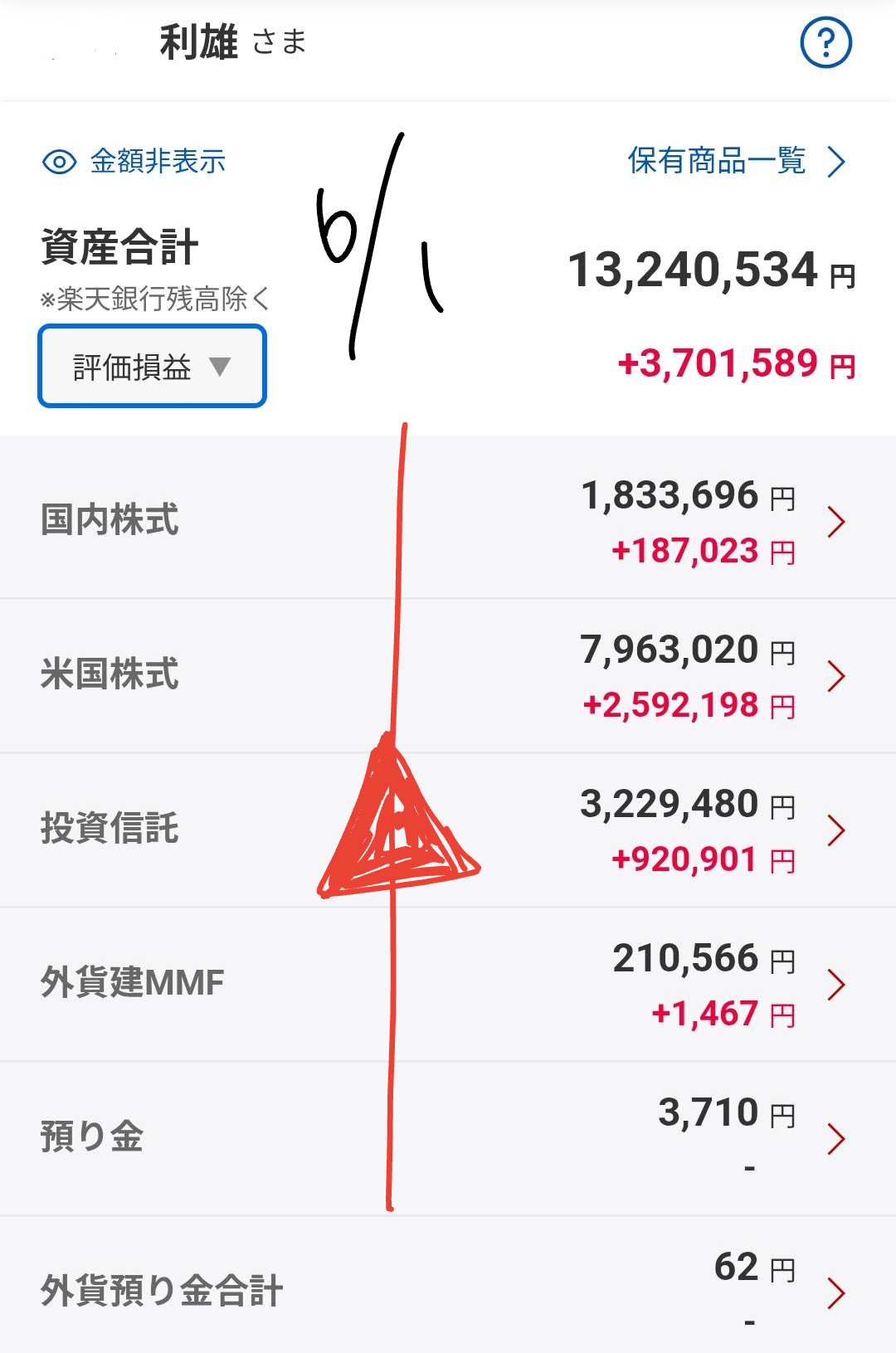

2026年5月29日現在における、大和コネクト証券および各種口座を合算した私のメイン運用口座の確定ステータスと、昨日からの変化です。

- 総資産変動:

- 前日比: ⬆️ +469円

- 前月比: ⬆️ +361,870円

- トータル評価損益: ⬆️ +3,663,966円

国内外で激しいボラティリティ(価格変動)が続いていますが、私の資産全体では前日比でプラス(⬆️)をしっかりと維持することができました。前月比でも約36.1万円の大幅なプラス(⬆️)となっており、累積の含み益は366万円を超える(⬆️)など、資産拡大のトレンドは順調に継続しています。

セクター別の詳細データ

大和コネクト証券の「資産サマリ」および各口座の資産を反映した、具体的な内訳は以下の通りです。

| 資産クラス | 前日比 | 前月比 | 評価損益 |

|---|---|---|---|

| 米国株式 | ⬆️ +1,227円 | ⬆️ +244,535円 | ⬆️ +2,568,846円 |

| 投資信託 | ⬇️ -370円 | ⬆️ +131,728円 | ⬆️ +915,804円 |

| 国内株式 | ➡︎ 0円 | ⬇️ -28,129円 | ⬆️ +178,096円 |

| 外貨建MMF | ⬇️ -555円 | ⬆️ +30,010円 | ⬆️ +1,220円 |

| 預り金 / 外貨預り金 | ➡︎ 0円 | ⬆️ +14,394円 | — |

動向の振り返り

ポートフォリオの絶対的な主軸である米国株式が、前日比・前月比ともに資産を大きく押し上げる(⬆️)強力な牽引役となりました。

一方で、後述する国内材料の影響もあり、私の保有する国内株式は前月比でやや調整(⬇️)の動きを見せています。また、投資信託や外貨建MMFが前日比でわずかに微減(⬇️)を記録していますが、日米の分散投資全体で見れば、トータルの評価損益で強固な含み益(約366.3万円のプラス)を維持できており、リスク分散が極めて健全に機能している状態です。

2. 直近の主要経済ニュースと日米市場への影響

昨日から本日(5月28日〜5月29日)にかけて発生した、市場を大きく動かしている3つの主要ニュースを投資家目線で要約します。

① 米国市場:中東の停戦延長報道で主要3指数が最高値更新

米国市場では、米国とイランの間で「60日間の停戦延長(合意の基盤)」が整いつつあることが好感され、地政学リスクの劇的な緩和期待が浮上しました。これにより、一時は1バレル92ドルを超えていた原油先物価格が88ドル台へと反落し、インフレ圧力の減退が意識されています。 この報道を決定打として投資家心理が大きく改善し、NYダウ、ナスダック、S&P500の主要3指数が揃って過去最高値を更新して取引を終えました。ダラー・ツリーやスノーフレイクなどの好決算も相場を強く下支えしています。

② 米国マクロ経済:1QのGDPは下方修正も、企業利益は拡大

米国の第1四半期(1Q)実質GDP成長率(改定値)は年率換算で1.6%となり、速報値(2.0%)から下方修正(⬇️)されました。経済全体の緩やかな減速感が示された形です。 しかし一方で、米企業のコーポレート利益は着実に拡大を続けており、経済の適度な減速がFRBの利下げ期待を繋ぎ止める一方で、個別企業の「稼ぐ力」そのものは極めて強いことが確認されています。これが株価の強力なサポート要因となっています。

③ 日本市場:自民党による「つなぎ国債」提言と物価動向

国内では、自民党の成長戦略特命委員会が、危機管理や成長分野への投資財源として「つなぎ国債」を発行する提言案をまとめました。これは将来の償還財源を明確にし、主要な財政健全化指標の計算から除外して管理する仕組みです。しかし債券市場からは「政府債務の実質的な拡大」への警戒から、日本国債利回りに上昇圧力がかかっています。 一方、本日発表された5月の東京都区部消費者物価指数(CPI)は、コアCPIが前年同月比+1.5%と、市場の予想通り日銀の目標である2%を下回る推移を維持しました。これにより、日銀による拙速な追加利上げへの過度な警戒感が和らぐ内容となっています。

3. 今後の見通しと「私」の投資スタンス

これらの経済材料をパズルのように組み合わせることで、私のポートフォリオの次の戦略が見えてきます。

米国株主体の正当性とハイテク株への期待

私のポートフォリオは、米国株式と投資信託を合わせて約1,119万円と、全体の8割以上をアメリカ市場に割り当てています。 今回の米GDP下方修正(⬇️)は、利下げを後押しする材料になるため株式市場にとっては必ずしも悪材料ではありません。何より企業の利益成長が非常に強いこと、そして中東の地政学リスク緩和によるインフレ抑制期待は、ハイテク株やインデックス全体のさらなる追い風になるとみています。今後もこの米国中心の攻めの姿勢を崩さず維持します。

国内株・国際分散のボラティリティへの対処

国内市場においては、「つなぎ国債」提言に伴う金利上昇が国内株の重石となる局面が見られます。しかし、本日発表の東京都区部CPIが+1.5%と穏やかな数値に落ち着いたことで、日銀が急激な利上げに動くリスクは一服しました。 市場の一時的な恐怖心(ボラティリティの拡大)は今後も予想されますが、私は過去の経験からも狼狽売りは一切いたしません。投資信託のドル・コスト平均法を淡々と続けつつ、割安感のある局面では手元のキャッシュを活用した押し目買いのチャンスを冷静に伺います。

4. 総括

足元の世界市場は、「マクロ経済の適度な減速感 ✕ 企業の強い稼ぐ力 ✕ 地政学リスクの緩和」という、株式投資にとって非常に心地よい環境(ゴールドロックス相場に近い状態)を形成しつつあります。

地政学リスクの緩和によって原油価格が落ち着けば、高止まりしていた米国の物価指標も徐々に目標値へと向かい、利下げへの道筋がより明確になるはずです。

私の資産運用においては、約366.3万円の評価損益(含み益)という強固なクッションがあるため、日々の細かな市場のノイズに惑わされる必要はありません。日米の政治・財政の動きを冷静に見極めつつ、今後も複利の効果を最大限に活かせるよう、どっしりと構えて運用の最適化を続けてまいります。

投資の世界に絶対はありませんが、確かなデータとマクロの潮流を捉えることで、着実に富を築くことは可能です。私のこのリアルな試行錯誤のプロセスが、皆様のこれからの運用のヒントになればこれほど嬉しいことはありません。

共に向き合い、賢く資産を育てていきましょう。

免責事項: 本記事は市場データの提供および私個人の投資状況の公開を目的としており、特定の金融商品の売買を推奨するものではありません。実際の投資にあたっては、ご自身の判断と責任において行っていただきますようお願いいたします。

■───────────────────

## 4. 継続の誓い(Investment Rules)

───────────────────■

・コア戦略:10〜20年スパンの長期・分散・積立。

・自分ルール:暴落時こそ「株のバーゲンセール」と捉えて動じない。

・日々の節約・副業の加速化(投資の種銭作り)

━━━━━━━━━━━━━━━━━━━━

■ おすすめサービス(PR) ・CONNECT:招待コード【NKVFBGAS】 https://www.connect-sec.co.jp/fr/?in=NKVFBGAS

■ 免責事項 本記事は情報提供を目的としており、投資助言ではありません。投資判断はご自身の責任でお願いします。

■ 3男児の父親の日常を応援いただける方は、ぜひyoutube のチャンネル登録もお願いします。

3男児の父親の日常 →チャンネル登録といいねボタン宜しくお願い致します。

今日は何の日?猫だらけ →チャンネル登録といいねボタン宜しくお願い致します。

━━━━━━━━━━━━━━━━━━━━

Auto Amazon Links: プロダクトが見つかりません。

人気記事