#NISA #長期投資 #ビンボーリーマン

■───────────────────

1. 本日の主要マーケット数値(Market Data)

───────────────────■

本日:2026年5月7日 07:11 (JST)

日経平均(先物): 59,645.00 円(前日比 ⬆️ )

日経平均(現物): 59,284.92 円(前日比 ⬇️ )

日本決算企業数:53 社

ソース:楽天ー国内決算

NASDAQ集計: 25,483.92(前日比:+1.41%)

S&P500(先物): 7,364.91

ドル円為替: 1ドル= 156.445 円

日経VI指数: 25.85(前日比:⬇️)

日経騰落銘柄数:(上昇: 65⬇️ 下落: 157⬆️ 変わらず: 3⬇️)

indexcboe: VIX指数: 15.42(前日比:⬇️)

■ 補足

リスク分析 現在、VIX指数が15.42と落ち着いているのに対し、日経VIは25.85と相対的に高い水準にあります。これは世界全体のリスクオフというよりも、円安の進行や国内固有の材料など、日本市場特有のリスクが意識されている状況と言えます。

■───────────────────

2. 資産運用状況(Portfolio Strategy)

───────────────────■

■───────────────────

3. 3男児の父親の相場眼(Analysis)

───────────────────■

● 経済

● 結果

5月4日ー結果

🇺🇸 アメリカ:製造業にやや陰り

昨日の米国市場では、重要な製造業の先行指標が発表されました。

- 3月製造業新規受注(前月比): 結果は0.0%(予想0.5%、前回1.5%)となりました ⬇️。 予想を下回る横ばいの結果となり、製造業の勢いが一時的に足踏みしている状況が見て取れます。

【私からの視点】 製造業の受注が伸び悩んだことで、金利先安感が意識される場面もありましたが、極端な悪化ではありません。私のポートフォリオでは、米国の景気減速リスクを警戒しつつも、依然として底堅い内需を背景に、ドル資産の比率を慎重に調整しています。

🇪🇺 ユーロ圏・ドイツ・フランス:製造業PMIは安定

欧州各国では、製造業の景況感を示すPMI(改定値)が発表されました。

- ユーロ圏 製造業PMI: 52.2(前回52.2) ➡︎

- ドイツ 製造業PMI: 51.2(前回51.2) ➡︎

- フランス 製造業PMI: 52.8(前回52.8) ➡︎

【私からの視点】 改定値ということもあり、事前の予想通り安定した推移を見せました。景気判断の節目である「50」をしっかりと上回っており、欧州経済が緩やかな回復基調にあることが確認できます。ポートフォリオ内の欧州株については、この安定感を背景に継続保有のスタンスです。

🇦🇺 オーストラリア:住宅市場の驚異的な回復

- 3月住宅建設許可件数(前月比): 29.7%(予想-10.0%、前回-10.5%) ⬆️

【私からの視点】 今回のサプライズは間違いなくオーストラリアです。予想のマイナス圏を大きく覆す大幅なプラスとなりました。利上げ局面が続く中でも住宅需要が極めて強いことが示されており、豪ドルにとって強い支援材料となります。私のポートフォリオでも、この結果を受けて豪ドル関連の動きを注視しています。

🇹🇷 トルコ:インフレ鈍化の兆し

- 4月消費者物価指数(CPI・前年同月比): 30.87%(前回32.37%) ⬇️

- 4月消費者物価指数(CPI・前月比): 1.94%(前回4.18%) ⬇️

【私からの視点】 依然として高い水準ではありますが、前月比・前年比ともに伸び率が鈍化しました。トルコ中銀の引き締め策が徐々に効果を現し始めている可能性があります。新興国資産への投資としては、リスクを取りすぎず、こうしたインフレの沈静化を慎重に見極める段階です。

🇨🇭 スイス

- 4月製造業PMI: 53.3(前回54.5) ⬇️ 前回からは低下したものの、50を上回る水準を維持しています。安定資産としてのスイスフランの地位は揺るぎないと考えています。

📝 総括

昨日の市場を振り返ると、「米国の製造業の停滞」と「オーストラリア住宅市場の爆発的な強さ」が対照的な動きとなりました。

欧州圏はPMI改定値が予想通りで安定感を示しており、世界的な景気後退の懸念は今のところ限定的です。ただし、米国の受注データが弱かったことで、今後の利下げ期待と景気判断のバランスがより重要になってきます。私のポートフォリオでは、豪ドルのような強気材料がある通貨と、安定した欧州資産、そして分岐点にある米国資産を組み合わせ、リスク分散を徹底しています。

5月5日ー結果

🇺🇸 アメリカ:サービス業の底堅さと住宅市場の回復

米国では、景気や雇用に関する重要なデータが相次ぎました。

- ISM非製造業景況指数: 結果は54.0となり、予想(53.7)や前回(53.6)を上回る強い結果となりました ⬆️。サービス業の勢いは依然として健在です。

- 3月新築住宅販売件数(前月比): 8.9%と、前回の3.0%から大幅に伸長しました ⬆️。高金利下でも住宅需要が回復している様子が伺えます。

- JOLTS求人件数: 688.2万件(前回692.2万件)と、労働需要の緩やかな鈍化が示されています ⬇️。

【私からの視点】 サービス業の強さと住宅市場の持ち直しは、米国経済のタフさを象徴しています。一方で求人件数が減っていることは、過熱した労働市場が落ち着きつつある証拠でもあります。私のポートフォリオでは、金利の高止まりを想定しつつ、成長性の高い米国セクターへの配分を維持しています。

🇦🇺 オーストラリア:想定外の利下げ見送り(据え置き)

- 政策金利: 4.10%となり、市場予想の4.35%を下回る水準での据え置きとなりました ⬇️。

【私からの視点】 追加利上げを予想していた向きにはサプライズとなりました。インフレ抑制と景気配慮のバランスを取る難しい局面ですが、豪ドル資産については短期的には調整が入る可能性を想定し、ポジションを注視しています。

🇨🇭 スイス:インフレの沈静化

- 4月消費者物価指数(CPI・前月比): 0.2%と、予想および前回の0.3%から低下しました ⬇️。

【私からの視点】 他国に比べても非常に安定した物価推移です。スイスフランの安定性は、ポートフォリオのリスクヘッジとして引き続き重要な役割を担っています。

🇭🇰 香港:経済成長の加速

- 1-3月期GDP(前期比): 1.0%(前回1.1%)と底堅く推移 ➡︎

- 1-3月期GDP(前年比): 3.8%と、前回の3.5%や予想の2.9%を大きく上回りました ⬆️。

【私からの視点】 アジア圏のハブとして、力強い回復が見られます。中国本土の休日(休場)期間中ではありますが、この成長率はアジア市場全体へのポジティブな材料になります。

🇨🇦 カナダ:貿易収支の悪化

- 3月貿易収支: -57.4億カナダドルとなり、前回のマイナス幅からさらに拡大しました ⬇️。

📝 総括

昨日の市場をまとめると、「米国のサービス業・住宅市場の強さ」と「豪州の金利据え置きによる柔軟な姿勢」が際立った一日でした。

日本や中国、韓国が休場の中で、欧米圏のデータが市場の方向性を決定づけています。特に米国の非製造業の強さは、インフレのしぶとさを意識させますが、住宅販売の伸びは経済の健全性を示しています。私のポートフォリオでは、こうした「強い米国経済」を前提に、過度な円安進行や金利変動に備えた分散投資を継続していきます。

5月6日ー結果

🇺🇸 アメリカ:雇用データの急減速が波紋

米国では、労働市場の先行指標として注目されるデータが発表されました。

- 4月ADP雇用統計: 結果は6.2万人となり、前回(12.0万人)や予想(10.9万人)を大きく下回る結果となりました ⬇️。

- MBA住宅ローン申請指数: 前週比 -1.6%と、引き続きマイナス圏で推移しています ⬇️。

【私からの視点】 ADP雇用統計の予想以上の落ち込みは、米国の労働市場に「冷え込み」の兆しが見え始めたことを示唆しています。これは、これまで続いてきた米国の高金利政策が実体経済に本格的に効き始めている証左かもしれません。市場では「利下げ期待」が再燃する可能性がありますが、景気後退リスクも同時に意識されるため、私のポートフォリオでは株式のボラティリティ対策を一段と強めています。

🇪🇺 ユーロ圏・ドイツ・フランス:景況感の低迷とデフレ圧力

欧州主要国では、サービス業の景況感と物価指標が発表されました。

- ユーロ圏 サービス部門PMI(改定値): 47.4(前回47.4) ➡︎

- ユーロ圏 卸売物価指数(PPI)前年比: -3.0%(前回1.8%) ⬇️

- ドイツ サービス部門PMI(改定値): 46.9(前回46.9) ➡︎

- フランス サービス部門PMI(改定値): 46.5(前回46.5) ➡︎

【私からの視点】 欧州のサービス業PMIは、景気判断の節目である「50」を大きく下回った状態で停滞しています。さらに、ユーロ圏PPIの大幅なマイナス転落は、需要の減退によるデフレ圧力を示しており、欧州中央銀行(ECB)が米国に先んじて利下げに踏み切る可能性が高まっています。欧州通貨や欧州株については、一段と慎重な見極めが必要な局面です。

🇬🇧 イギリス:底堅いサービス業

- 4月サービス部門PMI(改定値): 52.0(前回52.0) ➡︎

【私からの視点】 ユーロ圏が苦戦する一方で、イギリスのサービス業は50を維持しており、相対的な強さが目立ちます。ポンド資産については、欧州本土よりもややポジティブな目線で保有を継続しています。

🇨🇳 中国:緩やかな回復の兆し

- 4月RatingDogサービス部門PMI: 52.1(前回52.0) ⬆️

【私からの視点】 民間調査のPMIが改善を示しており、内需サービスが底を打った可能性があります。アジア圏の景気回復期待を支える一因となりそうです。

🇳🇿 ニュージーランド:雇用市場の軟化

- 1-3月期 失業率: 5.4%(予想5.3%) ⬇️

- 1-3月期 就業者数増減(前期比): 0.5%(前回0.3%) ⬆️

【私からの視点】 失業率が予想より悪化したことは、利上げ停止期間の長期化を正当化する材料となります。資源国通貨としての魅力は、米国の景気動向とセットで考える必要があります。

📝 総括

昨日の市場動向を総括すると、「米国の雇用急減速」と「欧州の深刻な需要停滞」という、世界経済の両輪に不透明感が漂う一日でした。

特に米ADP雇用統計の弱さはサプライズであり、明日以降の米雇用統計本番に向けた警戒感が高まっています。金利の低下は株価にとってプラスに働く局面もありますが、今回は「景気悪化」への懸念が強く意識される可能性があります。

私のポートフォリオでは、こうした急激なトレンドの変化に対応するため、キャッシュ比率を適度に保ちつつ、リスクオフの動きに備えた防衛的なスタンスを強化しています。皆様も、目先の数値だけでなく「経済の温度感」の変化を敏感に察知して動くことをお勧めします。

● 所管

【投資日記】2026年5月7日:GW明けの市場動向と私のポートフォリオ戦略

投資家の皆様、こんにちは。私の資産運用状況を見に来てくださり、ありがとうございます。

ゴールデンウィーク期間中も世界市場は休むことなく動き続けていました。日米の金利動向や最新の経済指標を受け、私のポートフォリオが現在どのような位置にあるのか、リアルな数字と共にお伝えします。

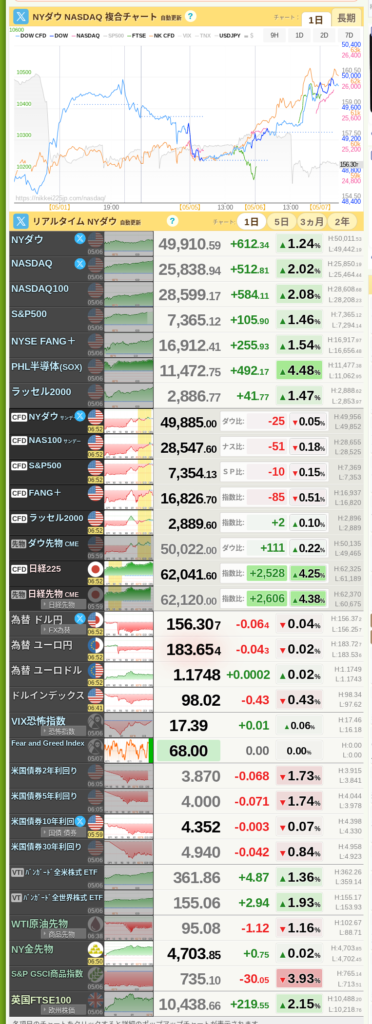

1. 昨日の実績と前日比の動向

まずは、直近の主要指標の動きを振り返ります。

| 指標名 | 最新数値 | 前日比トレンド | 私の分析 |

| 日経平均(現物) | 59,284.92 円 | ⬇️ 反落 | 高値圏での利益確定売りが先行。6万円を前に足踏み状態です。 |

| 日経平均(先物) | 59,645.00 円 | ⬆️ 反発 | 夜間取引では買い戻しの動きが見られ、底堅さを感じさせます。 |

| NASDAQ | 25,483.92 | ⬆️ +1.41% | 米ハイテク株への買い戻しが強く、私の米国株資産を牽引。 |

| ドル円為替 | 156.445 円 | ➡︎ 安定 | 介入警戒感と金利差の狭間で、現在は156円台で落ち着いています。 |

| VIX(恐怖指数) | 15.42 | ⬇️ 低下 | 市場の不安心理は後退。リスクを取りやすい環境になりつつあります。 |

(引用:画像6枚目、7枚目)

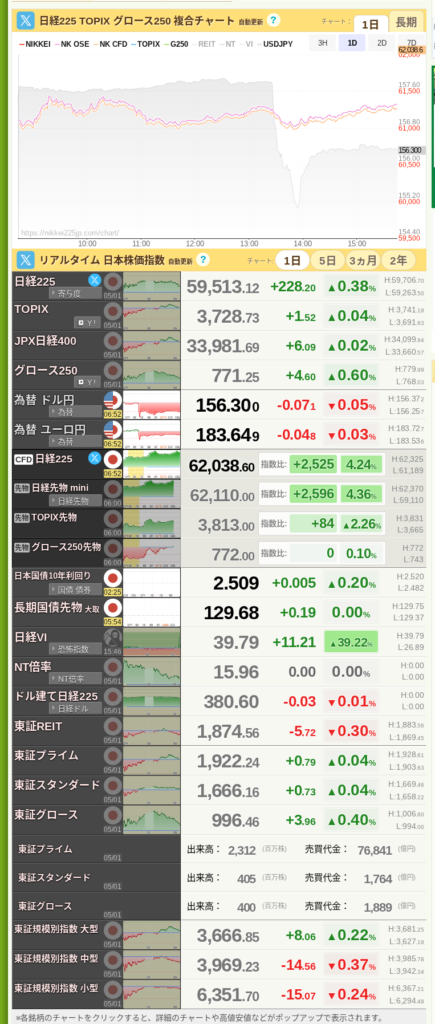

2. 経済指標から見る世界情勢

直近数日間で発表された各国の経済指標が、ポートフォリオに間接的な影響を与えています。

- 🇺🇸 アメリカ(5月6日): 週間MBA住宅ローン申請指数は前週比 +1.2% ⬆️ となり、住宅市場の底堅さを示しました。

- 🇩🇪 ドイツ(5月7日): 3月製造業新規受注は前月比 -0.4% ⬇️ と予想を下回り、欧州経済の停滞懸念が依然として残っています。

- 🇯🇵 日本: GW明けの国内市場では、決算発表を控えた銘柄への思惑が交錯しています。本日の決算発表予定は 189社 に上ります。

(引用:画像4枚目〜10枚目)

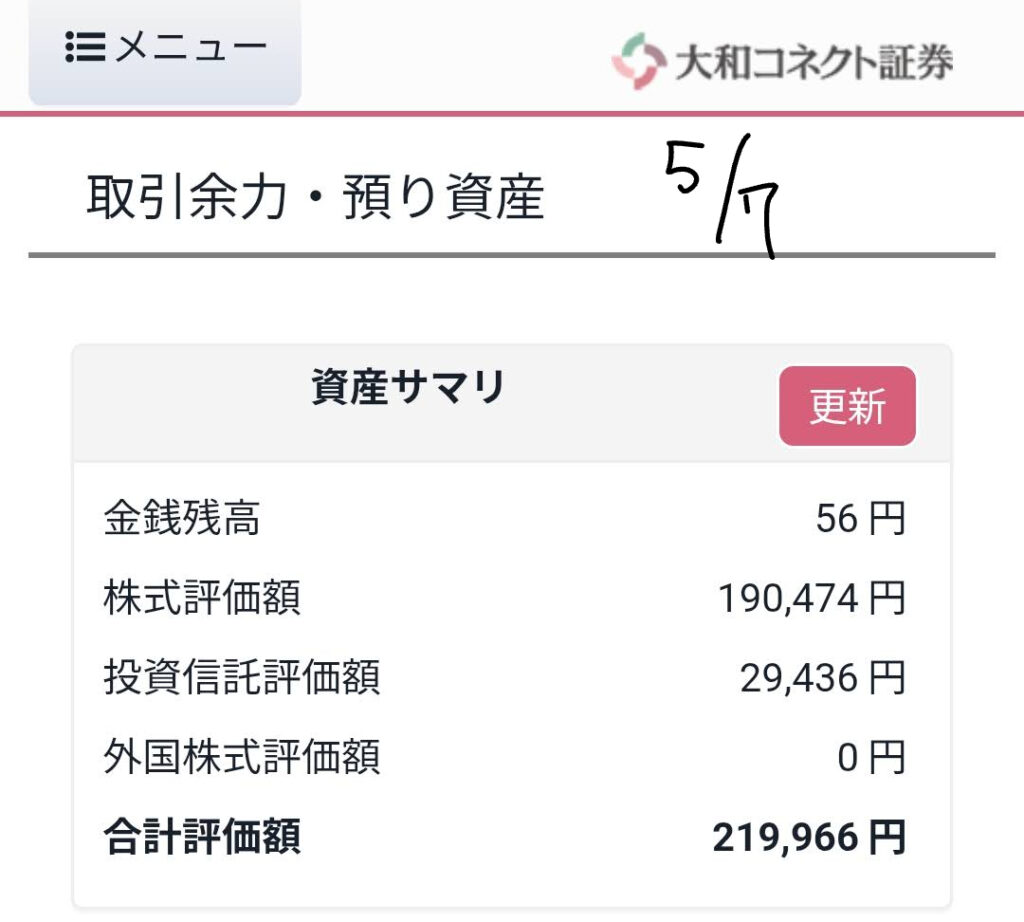

3. 私のポートフォリオ:主力資産の現状

私の運用の核となる資産の最新状況です。

- VPL(バンガード・パシフィックETF):

- 保有数量:2,510.871 株

- 時価評価額:222,814.70 ドル

- 評価損益:+28,630.44 ドル ⬆️ (+14.74%)(引用:画像3枚目)

米国市場の回復により、含み益は再び 2万8千ドル 台まで拡大しました。円建てで見ると、為替が156円台で踏みとどまっていることが追い風となっています。

- 仮想通貨資産:

- ビットコイン(BTC): 11,940,320 円 ⬇️

- イーサリアム(ETH): 353,241 円 ⬇️(引用:画像7枚目)仮想通貨市場は短期的な調整局面ですが、ポートフォリオ全体のリスク分散として静観しています。

4. 今後の見通しと総括

現在の市場は、一時期の過熱感が和らぎ、VIX指数も 15.42 ⬇️ と安定しています。しかし、日経VI(日本固有の恐怖指数)は 25.85 と依然としてVIXに比べて高い水準にあります。

これは、日本国内において「円安の再加速」や「決算発表による個別銘柄の乱高下」を警戒する声が根強いことを示しています。

【私の今後の戦略】

- 決算内容の精査: 本日の189社を含む、国内企業の決算内容をしっかりチェックし、長期保有に値するか再評価します。

- 米金利動向の注視: NASDAQの反発は力強いですが、金利高止まりへの警戒を怠らず、追加投資は慎重に行います。

高値圏での戦いが続きますが、一喜一憂せず、自身のルールに基づいた運用を継続してまいります。皆様の投資が実り多きものとなるよう、願っております。

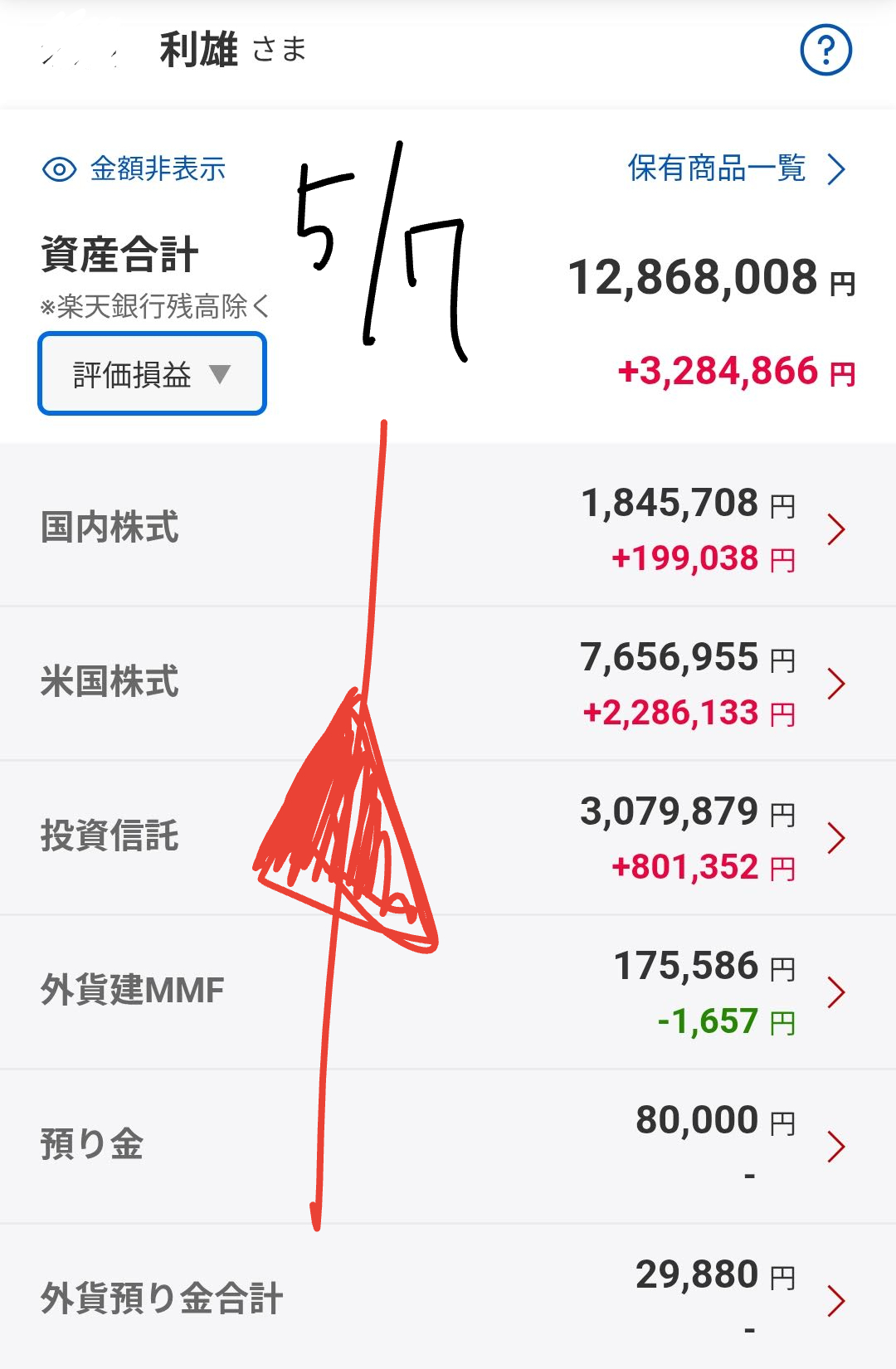

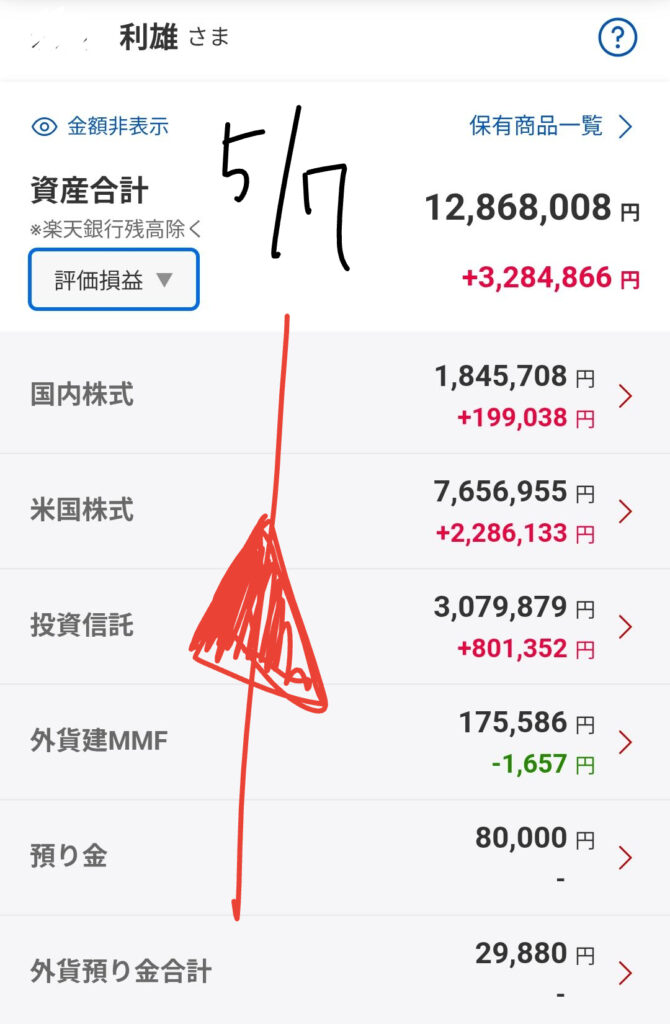

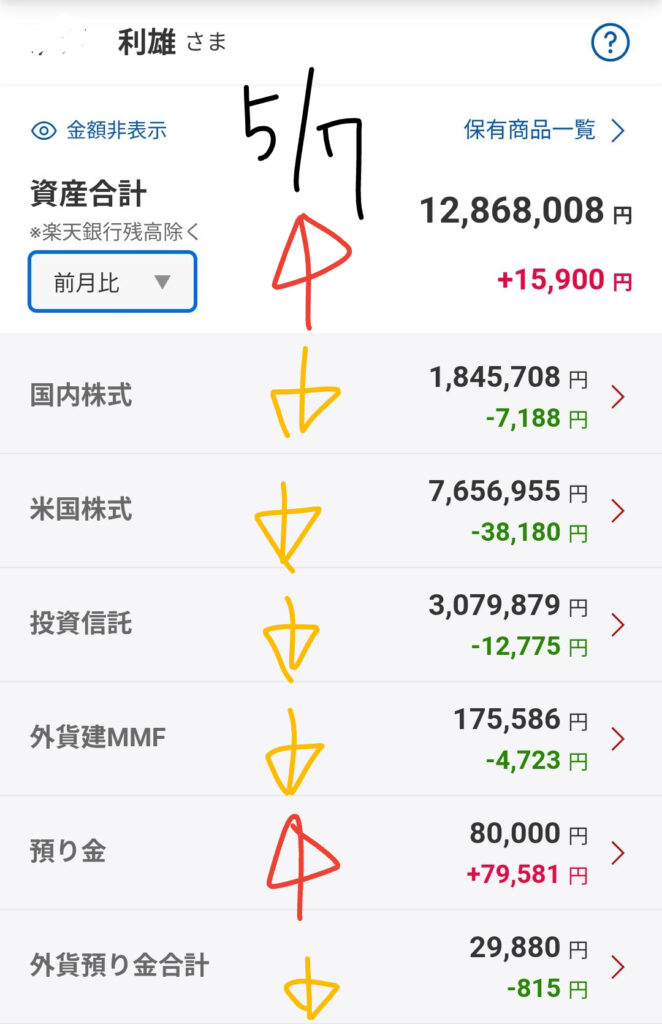

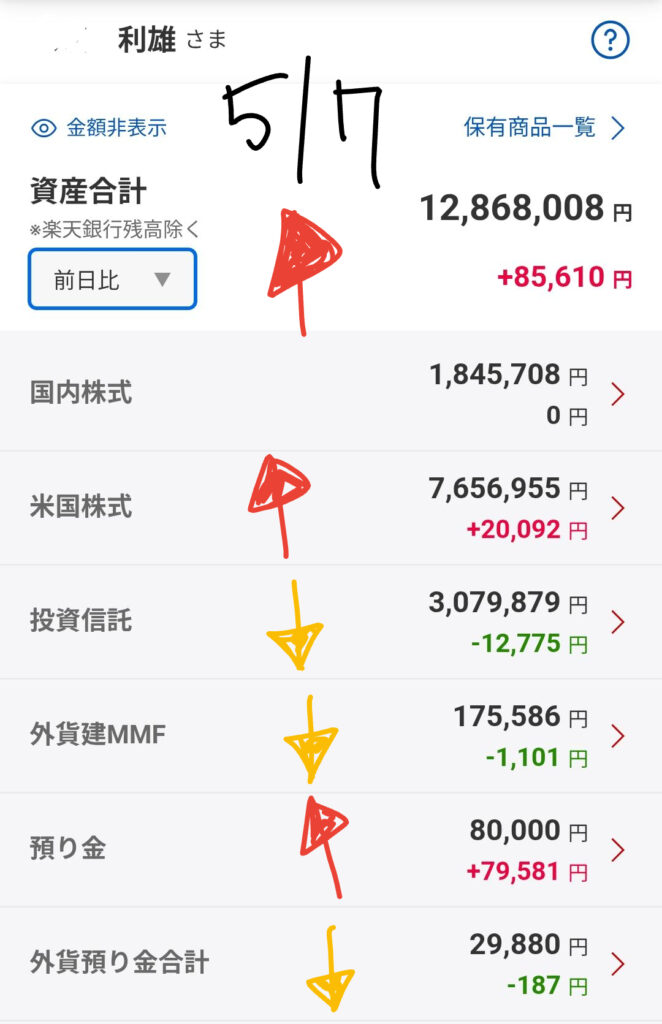

5. 口座別・資産運用のリアルな内訳

後半は、私がメインで利用している楽天証券の各口座の詳細を公開します。GW明けの連休ボケを吹き飛ばすような、シビアな数字が並んでいます。

① 特定口座・NISA口座

メインの投資先である米国ETFや投資信託の状況です。

- 資産合計: 12,752,626円(前日比 ⬇️ -71,786円)

- 投資信託: 3,092,654円(前日比 ⬆️ +27,709円)

- 外国株 (米国株等): 7,600,936円(前日比 ⬇️ -94,214円)

- 引用:画像11枚目、12枚目

米国市場のNASDAQが +1.41% ⬆️ と反発したものの、ドル円が 156円台 で安定(円高方向への戻り)したことにより、円建て評価額では微減となりました。為替の動きがいかに資産額を左右するか、改めて痛感します。

6. 最新の経済トピックと市場の反応

昨日から本日(5月7日)にかけて、市場では以下の大きな動きがありました。

🇺🇸 米ハイテク株の最高値更新

昨晩のNY市場では、ナスダック総合指数が 25,838.94 と最高値を更新しました(画像6枚目、ニュース引用)。中東情勢の混乱収束への期待から原油先物が急落し、これがインフレ懸念の後退・株高に繋がった形です。

🇯🇵 日本の「断続的な介入」観測

ドル円は一時 155円ちょうど付近 まで急落する場面がありました。市場では日本の当局による断続的な為替介入があったとの観測が広がっています(画像7枚目、ニュース引用)。現在も 156.40円付近 での推移となっており、160円台への再突入を当局が強く牽制していることが伺えます。

📦 本日の注目決算

本日は国内 51社(全体では189社)の決算発表が予定されています。

- 注目銘柄: 味の素(2802)、モノタロウ(3064)、住友林業(1911)など。

- ソース:株探・本日の決算発表予定

7. 総括:攻めと守りのバランス

GWが明け、市場は再びフル稼働を始めました。今回のデータを総括すると、以下のようになります。

- 米国株は「質」の転換: 指数最高値更新は明るいニュースですが、金利動向には引き続き警戒が必要です。

- 為替は「介入」との対話: 155円〜160円のレンジで当局と市場の神経戦が続いています。円建て資産の目減りに備え、一部利益確定の検討も視野に入れます。

【結論】 「最高値更新」という言葉に浮足立たず、今夜発表される米国の経済指標や、続々と出てくる国内企業の決算を一つ一つ丁寧に確認していきましょう。

最後までお読みいただき、ありがとうございました。 最新の投資判断や、より詳しい個別銘柄の分析については、以下の公式サイトで毎日更新しています。

Turtlefly 公式サイト:turtlefly-tys.com

■───────────────────

## 4. 継続の誓い(Investment Rules)

───────────────────■

・コア戦略:10〜20年スパンの長期・分散・積立。

・自分ルール:暴落時こそ「株のバーゲンセール」と捉えて動じない。

・日々の節約・副業の加速化(投資の種銭作り)

━━━━━━━━━━━━━━━━━━━━

■ おすすめサービス(PR) ・CONNECT:招待コード【NKVFBGAS】 https://www.connect-sec.co.jp/fr/?in=NKVFBGAS

■ 免責事項 本記事は情報提供を目的としており、投資助言ではありません。投資判断はご自身の責任でお願いします。

■ 3男児の父親の日常を応援いただける方は、ぜひyoutube のチャンネル登録もお願いします。

3男児の父親の日常 →チャンネル登録といいねボタン宜しくお願い致します。

今日は何の日?猫だらけ →チャンネル登録といいねボタン宜しくお願い致します。

━━━━━━━━━━━━━━━━━━━━

Auto Amazon Links: プロダクトが見つかりません。

人気記事