#NISA #長期投資 #ビンボーリーマン ■───────────────────

本日の主要マーケット数値(Market Data)

───────────────────■

📈 マーケット概況

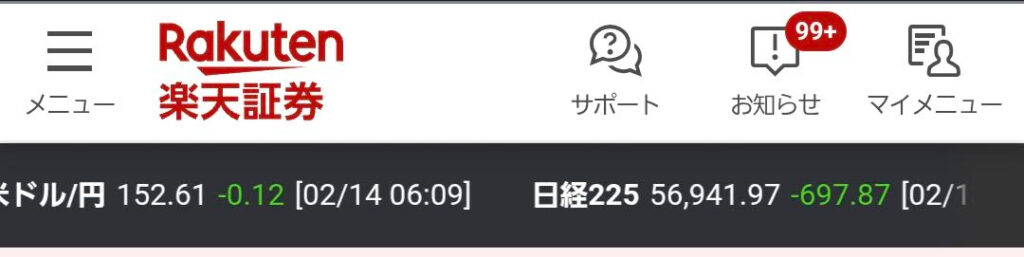

- ドル円為替: 1ドル= 152.71 円https://www.nikkei.com/markets/kawase/

- 日経平均(先物): 57,430円 (前日比 ⬆️ ) https://finance.yahoo.co.jp/news/detail/efbcf1fda8031247cfdf1834663244b8abb599bb※大証ナイトセッションおよびシカゴ市場の最新動向を反映。月曜日の現物市場がこの水準に向かって上昇して始まる可能性を示唆しています。

- 日経平均(現物): 56,941.97円 (前日比 ⬇️ ) https://kabutan.jp/news/marketnews/?&b=n202602131142※2月13日(金)の終値です。前日比で697.87円安となりました。

- 騰落銘柄数(東証プライム直近終値): [ 値上がり:242 / 値下がり:1,322 ] https://kabutan.jp/news/marketnews/?&b=n202602130915

- 日本決算企業数: 909 社 https://kabutan.jp/news/marketnews/?b=n202602130084※2月13日発表分の社数です。東京海上や三井金属など主要企業の発表が相次ぎました。

- NASDAQ集計: 22,545.10 (前日比:⬇️ -0.23%) https://www.google.com/finance/quote/.IXIC:INDEXNASDAQ※米市場2月13日終値。取引時間中に大きく下げましたが、終盤にかけて下げ渋る展開でした。

- S&P500(先物): 6,926.60 https://www.ig.com/jp/news-and-trade-ideas/sp500-drops-as-big-tech-earnings-season-approaches-260115

- VIX指数: 20.89 (前日比:⬆️ ) https://kabutan.jp/news/marketnews/?&b=n202602130120※「恐怖指数」が再び20を上回り、投資家の警戒感がやや高まっています。

■───────────────────

資産運用状況(Portfolio Strategy)

───────────────────■

■───────────────────

3男児の父親の相場眼(Analysis)

───────────────────■

● 経済

休場

● 結果

🇯🇵 日本

- 対外・対内証券売買契約等の状況(対外中長期債): -3,657億円 ⬇️前回(7,137億円)から大幅に減少し、処分超(売り越し)に転じました。日本の投資家が海外の債券を売却したことを示しています。

- 対外・対内証券売買契約等の状況(対内株式): 5,432億円 ⬆️前回(4,946億円)から増加しました。海外投資家による日本株への買い意欲が引き続き堅調であることが伺えます。

🇺🇸 アメリカ

- 1月消費者物価指数(CPI)前年同月比: 2.4% ⬇️予想(2.5%)を下回り、前回の2.7%からも鈍化しました。2021年3月以来、約5年ぶりの低水準となっており、インフレ鎮静化が鮮明です。

- 1月消費者物価指数(CPI)前月比: 0.2% ⬇️予想(0.3%)および前回(0.3%)を下回りました。

- 1月消費者物価指数(CPI)コア指数 前年同月比: 2.5% ⬇️予想通り(2.5%)でしたが、前回の2.6%からは小幅に低下しています。

🇪🇺 ユーロ圏・欧州

- ユーロ圏:10-12月期実質GDP(改定値)前年同期比: 1.3% ➡︎予想および速報値(1.3%)から修正なし。欧州経済は低空飛行ながらも、緩やかな成長を維持しています。

- ドイツ:1月卸売物価指数(WPI)前月比: 0.9% ⬆️前回(-0.2%)から大きくプラスに転じました。エネルギー価格の影響などが考えられます。

- スイス:1月消費者物価指数(CPI)前月比: -0.1% ⬇️予想(0.0%)を下回り、デフレ懸念まではいかないものの、物価上昇圧力が極めて弱いことが示されました。

🇷🇺 ロシア

- ロシア中銀政策金利: 15.50% ⬇️予想(16.00%)に反して、0.5%の利下げを断行しました。6会合連続の利下げとなり、インフレ抑制から景気支援へと舵を切っています。

📊 総括

昨晩のハイライトは、なんといっても**米国のCPI(消費者物価指数)です。 総合指数が予想を下回る2.4%**まで低下したことで、「FRB(連邦準備制度理事会)が年内に4回程度の利下げを行う」という市場の期待が一段と強まりました。これを受けて米長期金利が低下し、為替市場ではドル売り(円高方向への動き)が一時強まっています。

一方で、ロシアの予想外の利下げやドイツの卸売物価の上昇など、地域ごとにインフレ・景気状況のばらつきが見られます。全体としては「世界的なインフレの波が落ち着き、主要国が利下げサイクルへ移行する」という大きな流れを再確認する一日となりました。

● 所管

ポートフォリオ解説:2026年2月14日版

本日は、2026年2月13日の市場の大幅な動きを受けて、私の資産がどのように変化したのか、そして今後の見通しをどう捉えているかについて、ありのままにお話しします。

1. 昨日の実績と資産合計の推移

昨日(2月13日)は、日本市場・米国市場ともに非常に動きの激しい一日となりました。私の資産状況は以下の通りです。

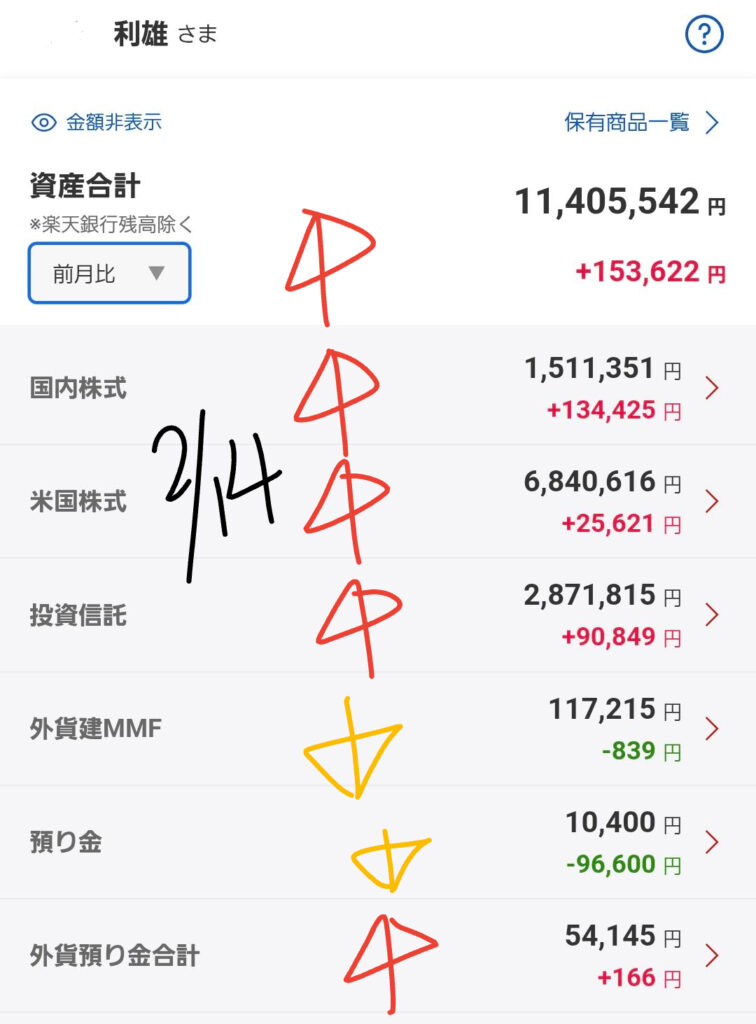

資産合計の状況

- 資産合計が前日比:⬇️ -50,631円になりました。

昨日は日経平均株価が前日比で697.87円安(-1.21%)と続落した影響を受け、私のポートフォリオも全体で5万円ほどのマイナスとなりました。しかし、資産構成比で見ると、この下落幅は比較的限定的であったと言えます。

2. カテゴリ別の詳細動向

保有資産の内訳と、それぞれの変化について詳しく見ていきます。

国内株式 ⬆️

- 評価額:2,077,065円昨日の東証は、衆院選後の高値警戒感からの利益確定売りや、米国のハイテク株安の影響で厳しい展開でした。しかし、私の保有銘柄は特定のセクターで底堅さを見せ、全体としてはプラスを維持しています。

米国株式 ⬇️

- 評価額:6,919,157円米国市場では、AI関連株やソフトウェア銘柄を中心に売りが優勢となりました。特にNASDAQ指数の下落が響き、前日比でマイナスとなっています。

投資信託 ⬇️

- 評価額:2,967,106円国内外の指数下落に伴い、インデックスファンドを中心に評価額を下げています。

3. 総括と今後の展望

昨日の市場を振り返ると、**「期待と警戒の交錯」**が鮮明に現れた一日だったと感じています。

市場の注目ポイント

- 米CPIの影響: 1月の米消費者物価指数(CPI)が**2.4%**と予想を下回ったことで、インフレ鈍化と年内の利下げ期待が改めて強まりました。

- ボラティリティの低下: VIX指数(恐怖指数)は、一時上昇したものの現在は20.85付近で落ち着きを見せ始めています。

今後のスタンス

資産合計は前日比で減少しましたが、中長期的な視点ではインフレの落ち着きは株式市場にとってプラスの材料です。日経平均先物も現在は57,430円付近まで反発しており、週明けの日本市場はリバウンド(買い戻し)が期待できる局面だと考えています。

一時的な価格変動に一喜一憂せず、引き続き「丁寧な銘柄選定」と「分散投資」を継続していくことが、着実な資産形成への近道だと再確認しています。

今回の記事が、皆さんの投資判断の一助となれば幸いです。

また次回の更新でお会いしましょう。

■───────────────────

継続の誓い(Investment Rules)

───────────────────■

・コア戦略:10〜20年スパンの長期・分散・積立。 ・自分ルール:暴落時こそ「株のバーゲンセール」と捉えて動じない。 ・日々の節約・副業の加速化(投資の種銭作り)

■━━━━━━━━━━━━━━━━━━━━ ■

■おすすめサービス(PR) ・CONNECT:招待コード【NKVFBGAS】 https://www.connect-sec.co.jp/fr/?in=NKVFBGAS

■免責事項 本記事は情報提供を目的としており、投資助言ではありません。投資判断はご自身の責任でお願いします。

■━━━━━━━━━━━━━━━━━━━━ ■

Auto Amazon Links: プロダクトが見つかりません。

人気記事